Tabla de contenido

En esencia, refinanciar su préstamo hipotecario en Nueva Zelanda es simplemente reemplazar su hipoteca actual por una nueva. Es un movimiento financiero estratégico, que generalmente se hace para conseguir un mejor trato con un prestamista diferente, reducir su tasa de interéso aproveche el valor líquido que ha acumulado en su casa.

¿Qué es la refinanciación y por qué considerarla en Nueva Zelanda?

Piensa en tu préstamo hipotecario como tu plan de energía. Cuando se registró por primera vez, probablemente obtuvo la mejor tarifa disponible en ese momento. Pero unos años después, han aparecido nuevas ofertas y proveedores más competitivos. Si simplemente sigues tu plan original por costumbre, podrías estar dejando mucho dinero sobre la mesa.

La refinanciación funciona según el mismo principio. Está obteniendo una nueva hipoteca, ya sea con su banco actual o con uno nuevo, para liquidar y cerrar su préstamo anterior. El objetivo es simple: conseguir un nuevo préstamo que se ajuste a sus objetivos de vida y financieros. hoy. No se trata sólo de perseguir lo más bajo tasa de interés ves anunciado; Es una poderosa oportunidad para repensar y ajustar su mayor compromiso financiero.

Por qué los propietarios de viviendas neozelandeses eligen refinanciar

Las razones por las que las personas refinancian son bastante variadas, pero casi siempre se reducen a mejorar su situación financiera. Es una estrategia proactiva que se ha vuelto increíblemente popular, especialmente en el mercado reciente.

Basta mirar las cifras de junio de 2025: fue un mes histórico para la refinanciación. Más de 3.500 prestatarios cambiaron de prestamista, moviendo alrededor de 2.500 millones de dólares en préstamos. Esa ola representó un récord del 30% de todos los nuevos compromisos hipotecarios del mes, lo que muestra cuántos neozelandeses están utilizando la refinanciación como una herramienta financiera clave. Puede leer más sobre las tendencias recientes de refinanciamiento en Nueva Zelanda para ver el panorama completo. Obtenga más información sobre la clasificación de las empresas de Nueva Zelanda.

Entonces, ¿por qué tanta gente busca un refinanciar préstamo hipotecario Nueva Zelanda ¿trato? Aquí hay un resumen rápido de los principales impulsores.

| Motivación | Resultado potencial |

|---|---|

| Obtener un más bajo tasa de interés | Reduzca sus pagos mensuales y ahorre miles durante la vigencia del préstamo. |

| Consolidar deuda | Rollo de alto interés tarjeta de crédito o préstamo personal deuda en su nueva hipoteca con una tasa más baja. |

| Desbloquear el valor de la vivienda | Pida prestado contra el mayor valor de su casa para financiar renovaciones u otras compras importantes. |

| Cambiar la estructura del préstamo | Cambie de una tasa variable a una fija, acorte el plazo de su préstamo o agregue características como una cuenta de compensación. |

Esta tabla muestra las razones más comunes por las que los neozelandeses deciden hacer un cambio. Cada uno tiene como objetivo hacer que su hipoteca sea más flexible y se adapte mejor a sus necesidades.

En última instancia, se trata de hacer que su hipoteca vuelva a funcionar para usted.

La refinanciación consiste en garantizar que su hipoteca cumpla sus objetivos, y no al revés. Es una oportunidad para adaptarse a los cambios en su vida, sus finanzas y el mercado.

Sopesar los pros y los contras de la refinanciación

Decidir si refinanciar su préstamo hipotecario En Nueva Zelanda es un clásico acto de equilibrio. La promesa de grandes ahorros es definitivamente tentadora, pero es crucial observar el panorama completo: tanto las poderosas ventajas como los posibles peligros.

Piense en ello como si cambiara su automóvil. Claro, podría obtener un modelo más nuevo con mejor eficiencia de combustible y características más brillantes, pero también debe tener en cuenta el valor de intercambio, el papeleo y el costo de actualización. Una refinanciación exitosa no es diferente; necesita mejorar genuinamente su situación financiera, no simplemente cambiar las sillas de la terraza.

Lo positivo: beneficios potenciales de la refinanciación

La victoria más obvia es asegurar un nivel más bajo. tasa de interés. Una mejor tasa puede reducir sus pagos mensuales y ahorrarle decenas de miles de dólares durante la vigencia de su hipoteca. Pero las ventajas no terminan ahí.

Muchos neozelandeses también aprovechan la refinanciación como una oportunidad para conseguir una oferta de reembolso de un nuevo prestamista. Estos pagos de suma global pueden ser de gran ayuda, ya que a menudo proporcionan miles de dólares para cubrir sus honorarios legales y sobra mucho.

Más allá de eso, la refinanciación es su oportunidad de obtener una estructura de préstamo que realmente se adapte a su vida actual. Tú podrías:

- Acorte el plazo de su préstamo: Consiga liberarse de la hipoteca más rápido cambiando a un plazo más corto, lo que también significa que acumulará valor líquido en su vivienda mucho más rápido.

- Consolidar deuda con intereses altos: Consiguió tarjeta de crédito o préstamo personal deuda dando vueltas? Puede incorporarlo a su hipoteca para obtener un pago simple y con una tasa de interés más baja.

- Acceda a mejores funciones: Es posible que su banco actual no ofrezca herramientas útiles como un cuenta de compensación o una línea de crédito renovable. Un nuevo prestamista podría hacerlo.

La refinanciación no es sólo una transacción; es una revisión estratégica de su mayor compromiso financiero. Es su oportunidad de reestructurar su deuda para satisfacer mejor sus necesidades actuales y ambiciones futuras.

La desventaja: posibles inconvenientes y obstáculos

Si bien los beneficios son convincentes, la refinanciación no es un paseo por el parque. Requiere tiempo, esfuerzo y dinero, por lo que hay que entrar con los ojos bien abiertos.

Para empezar, básicamente estás solicitando un préstamo nuevo. Eso significa papeleo: nóminas, extractos bancarios, todo lo demás. Es un poco complicado, pero es un paso necesario para demostrar que puede pagar el nuevo préstamo.

Es posible que también necesite una nueva valoración de su propiedad. Si el valor de su casa ha bajado desde que obtuvo su hipoteca por primera vez, podría aumentar su relación préstamo-valor (LVR), lo que haría más difícil calificar para las tasas más altas.

Y finalmente, están los costos directos que no puedes ignorar:

- Honorarios Legales: Necesitará un abogado para gestionar el cambio, que normalmente cuesta entre ,500 y ,000.

- Tarifas de descanso: Si tiene una tasa fija, romperla antes de tiempo puede generar un alto cargo por pago anticipado por parte de su banco actual.

- Recuperaciones: ¿Recibiste un reembolso de tu banco cuando te registraste por primera vez? Si se va dentro del período de recuperación (generalmente tres o cuatro años), es posible que deba devolver parte del dinero.

Comprender estos pros y contras es el primer paso. El objetivo es garantizar que los ahorros y beneficios a largo plazo superen cómodamente los costos iniciales y el esfuerzo necesarios para refinanciar su préstamo hipotecario en Nueva Zelanda.

Calcular el costo real de refinanciar su préstamo

Antes de empezar a imaginar lo que hará con los ahorros de un nivel más bajo tasa de interés, debe ser realista acerca de los costos iniciales. Un gran acuerdo de refinanciación no se trata sólo de la nueva tasa; se trata de asegurarse de que las ganancias a largo plazo superen cómodamente los gastos iniciales. Entendiendo tu cabeza Los costos reales de refinanciar su préstamo hipotecario. es la única manera de saber si está tomando una decisión financiera inteligente.

Piense en ello como reservar un vuelo barato. El precio principal parece increíble, pero una vez que agregas las tarifas de equipaje, la selección de asientos y un tarjeta de crédito recargo, ya no es una ganga. La refinanciación puede ser lo mismo. Tienes que mirar más allá de lo nuevo y brillante. tasa de interés para ver el panorama financiero completo.

Identificación de los costos clave de refinanciamiento

cuando tu refinanciar su préstamo hipotecario en Nueva Zelanda, pueden aparecer algunas tarifas diferentes. Algunos bancos ofrecen ofertas de devolución de efectivo que pueden ayudar a suavizar el golpe, pero aún así es crucial saber a qué te espera. Los principales costos que probablemente tendrá que afrontar son honorarios de ruptura, honorarios legales y, a veces, honorarios de valoración.

- Tarifas de descanso: Este suele ser el mayor factor decisivo. Si tiene una hipoteca de tasa fija, su banco actual le cobrará por romper su contrato antes de tiempo.

- Honorarios Legales: Necesitará un abogado que se encargue de los trámites necesarios para trasladar su hipoteca de un banco a otro. Esto normalmente cuesta entre ,500 y ,000.

- Honorarios de valoración: Es posible que su nuevo prestamista desee una valoración actualizada de su propiedad para confirmar lo que vale. Esto puede costarle unos cientos de dólares.

- Tarifas de solicitud: Estos son menos comunes hoy en día, pero algunos prestamistas aún pueden cobrar una tarifa para procesar su solicitud.

Conocer estos costos es el primer paso para determinar si realmente vale la pena hacer el cambio.

Desmitificando la temida tarifa de descanso

El costo más significativo (y a menudo el más confuso) es el tarifa de descanso, también llamado cargo por amortización anticipada. Los bancos cobran esto para compensar los intereses que pierden cuando usted cancela su contrato de duración determinada antes de que expire.

Entonces, ¿cómo lo resuelven? Básicamente es una comparación entre tasa de interés usted encerrado y la venta al por mayor actual tasas de interés por el tiempo que le queda de su mandato. Si las tasas de mercado han bajado desde que arregló su préstamo, su tarifa de cancelación probablemente será mayor. Si las tarifas han subido, su tarifa podría ser pequeña o incluso nula.

Su banco puede darle un cálculo exacto de la tarifa de interrupción si lo solicita. Este número no es negociable para tus cálculos, así que no te limites a adivinar: obtén la cifra precisa antes de realizar cualquier movimiento.

Ejecución de un análisis de equilibrio

Una vez que tenga un control sobre los costos totales iniciales, puede hacer una rápida análisis de equilibrio. Este sencillo cálculo le muestra exactamente cuánto tiempo le tomará a sus ahorros mensuales cubrir el costo inicial de refinanciamiento. Después de ese punto, cada dólar que ahorre será pura ganancia.

Veamos un ejemplo sencillo.

Escenario hipotético de refinanciamiento:

Costos iniciales:

- Tarifa de descanso: ,000

- Honorarios Legales: ,800

- Tarifa de valoración: $0 (su nuevo prestamista lo renunció, ¡qué bien!)

- Costos Totales: ,800

Ahorros mensuales:

- Pago Mensual Antiguo: ,200

- Nuevo Pago Mensual (con tasa más baja): ,950

- Ahorros mensuales totales: 0

Ahora viene la parte fácil: el cálculo del punto de equilibrio.

Cálculo del punto de equilibrio:

Costos totales (00) ÷ Ahorros mensuales (0) = 23,2 meses

En este escenario, tomaría un poco más 23 meses de pagos más bajos para amortizar el costo de la refinanciación. Si planea quedarse en su casa por más de dos años, hacer el cambio es una clara ganancia financiera. Esta sencilla pieza matemática le brinda una respuesta sólida y basada en datos sobre si debe hacerlo.

Cómo saber cuándo es el momento adecuado para refinanciar

Calcular el momento de su refinanciamiento es un poco como surfear: necesita atrapar la ola adecuada para obtener el mejor resultado. Muévase en el momento adecuado y los ahorros pueden ser enormes. Hágalo mal y podría terminar pagando por ello.

El secreto es aprender a detectar los factores desencadenantes. Estas son señales de que es hora de al menos revisar su hipoteca, y se dividen en dos bandos: cosas que suceden en su propia vida y cambios en el mercado en general. Comprender ambos le ayudará a encontrar la ventana perfecta para realizar su mudanza.

Desencadenantes de la vida personal para una revisión hipotecaria

Su vida no se detiene, entonces ¿por qué debería hacerlo su hipoteca? Ciertos eventos personales crean una oportunidad natural para controlar su préstamo hipotecario y asegúrese de que todavía encaje.

Estos son los desencadenantes personales más comunes:

- Su período de tasa fija está finalizando: Éste es el grande. A medida que finaliza su plazo fijo, podrá cambiar de prestamista sin tener que afrontar desagradables tarifas de interrupción. Es el mejor momento para comparar precios y encontrar una mejor oferta.

- Un cambio significativo en los ingresos: ¿Consiguiste un aumento de sueldo o un gran trabajo nuevo? Ese ingreso adicional podría ayudarlo a calificar para un préstamo mucho mejor o permitirle realizar pagos más altos y liquidar su hipoteca años antes.

- Necesita fondos para un gran proyecto: ¿Está planeando una renovación importante, ayudar a financiar la educación de los niños o finalmente comprar el auto de sus sueños? La refinanciación le permite aprovechar el valor líquido de su vivienda, brindándole efectivo a un precio mucho más bajo. tasa de interés que cualquier préstamo personal.

Piense en estos acontecimientos de la vida como un control financiero de su hipoteca. Son momentos perfectos para hacer una pausa y preguntar: "¿Mi actual préstamo hipotecario ¿Sigue siendo la mejor opción para mí?

Oportunidades de refinanciamiento impulsadas por el mercado

Más allá de lo que está sucediendo en su mundo, el clima económico más amplio juega un papel enorme. Una parte crucial a la hora de programar su refinanciamiento es comprender Cómo las tasas de interés dan forma a su recorrido inmobiliario y leyendo el mercado señales. Cuando los bancos empiezan a luchar por su negocio, es un buen momento para ser prestatario.

Los cambios del mercado crearon excelentes oportunidades para los propietarios de viviendas en 2025. Por ejemplo, cuando el Banco de la Reserva redujo el tipo oficial de efectivo, provocó una caída. tasas de interés y mayor asequibilidad, ya que los compradores de primera vivienda representan 26% de compras en el segundo trimestre.

Estas oportunidades impulsadas por el mercado a menudo incluyen:

- Descendente tasas de interés: Cuando el Banco de la Reserva de Nueva Zelanda (RBNZ) reduce la tasa oficial de efectivo (OCR), casi siempre le siguen las tasas hipotecarias. Este es el mejor momento para fijar una tasa más baja y recortar sus pagos.

- Ofertas de reembolso agresivas: Para ganar nuevos clientes, los bancos suelen ofrecer miles de dólares en ofertas en efectivo. Estas ofertas pueden cubrir fácilmente sus honorarios legales y dejarle dinero extra en su bolsillo.

- Ha creado un capital significativo: A medida que paga su préstamo y el valor de su propiedad aumenta, su relación préstamo-valor (LVR) disminuye. Una vez que su LVR esté por debajo 80% (lo que significa que oficialmente posees más de 20% de su casa), usted se convierte en un prestatario de primer nivel que puede acceder a lo mejor tasas de interés en el mercado.

Una guía paso a paso para el proceso de refinanciación

¿Listo para ver si puede obtener una mejor oferta en su hipoteca? Saber lo que implica puede hacer que toda la idea de refinanciar su préstamo hipotecario en Nueva Zelanda Siéntete mucho menos intimidante. Hemos dividido el viaje en etapas claras y manejables, convirtiendo un proceso financiero complejo en una simple lista de verificación.

Piense en ello como si estuviera planeando un viaje por carretera. No te subirías simplemente al auto; verificaría que su vehículo esté en buenas condiciones, trazaría la ruta y decidiría qué empacar. La refinanciación funciona de la misma manera: un poco de preparación y una hoja de ruta clara le garantizan llegar a donde desea sin sorpresas desagradables.

Etapa 1: Evalúe su posición actual y sus objetivos

incluso antes de que pensar about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start por asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current tasa de interés and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, o a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? o maybe unlock some equity for that long-overdue renovation? Be specific.

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

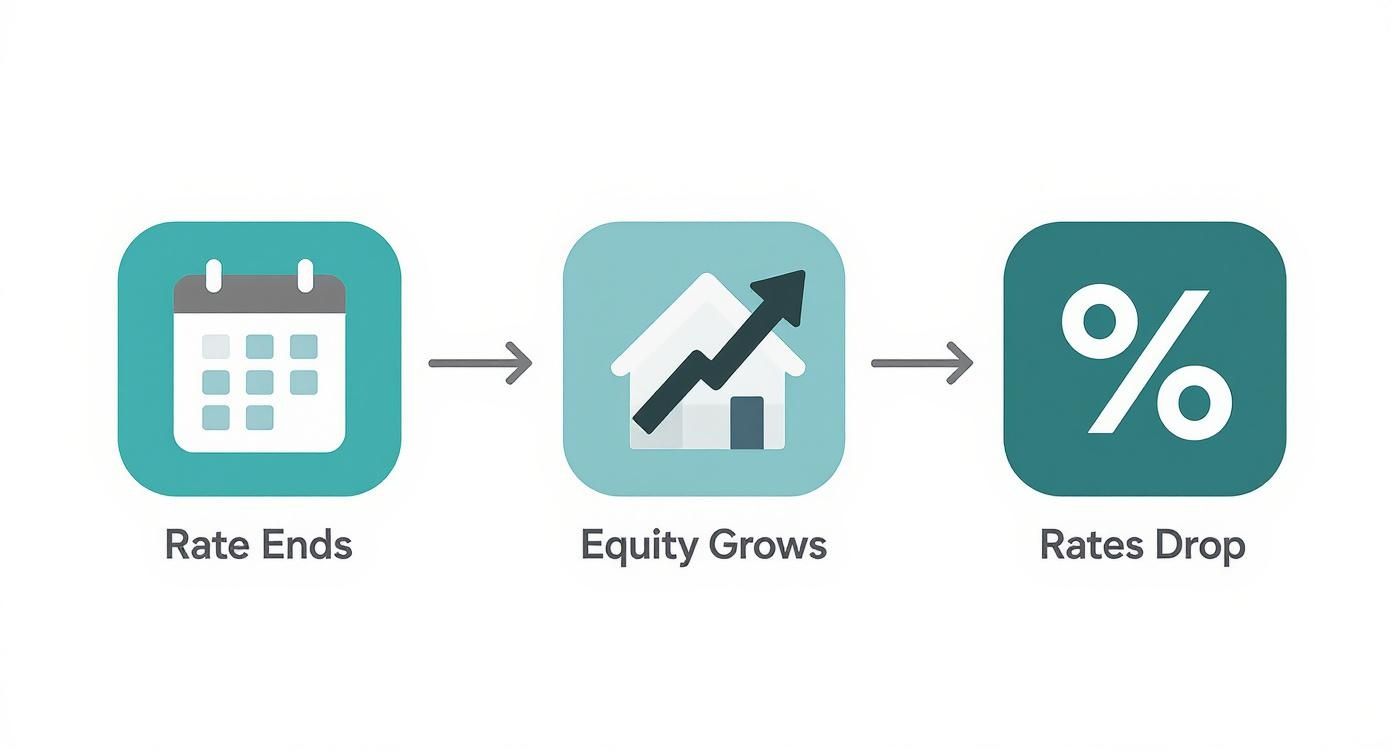

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to refinanciar often opens when personal timing (like your fixed rate ending) lines up with what’s happening in el mercado.

Etapa 2: Busque prestamistas y prepare sus documentos

With your goals set, it’s time to see what’s out there. You can start por researching tasas de interés and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender o adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Lista de verificación de documentos de solicitud de refinanciamiento

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport o NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Préstamos personales, credit cards, o car finance. |

| propiedad Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Etapa 3: Solicitud y Aprobación

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory propiedad valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Etapa 4: Trabajo Jurídico y Liquidación Final

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. en this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now Consiguió a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest tasa de interés advertised en TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to pensar about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Tu próximo paso

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends en how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful refinanciar is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, o bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Preguntas comunes sobre la refinanciación de préstamos hipotecarios

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as refinanciar su préstamo hipotecario. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

pensar of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

¿Cuánto tiempo lleva el proceso de refinanciación?

This is probably the number one question we hear. While every situation has its own quirks, a standard refinanciar in New Zealand usually takes between four to six weeks from cuando tu first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week o two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full propiedad valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

¿Puedo refinanciar con un historial crediticio imperfecto?

Yes, it’s often possible to refinanciar even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

¿Es posible agregar o quitar a alguien de la hipoteca?

Absolutely. Refinancing is the perfect opportunity to make changes to who is en the propiedad title and the mortgage. It’s a common step for people going through a separation, o on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( o being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the propiedad title is updated correctly to reflect the new ownership. It makes the refinanciar préstamo hipotecario Nueva Zelanda process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal en your préstamo hipotecario? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. Nueva Zelanda to start your journey.