Table des matières

En son cœur, le refinancement de votre prêt immobilier en Nouvelle-Zélande, il s'agit simplement de remplacer votre prêt hypothécaire actuel par un nouveau. Il s’agit d’une décision financière stratégique, généralement effectuée pour obtenir une meilleure affaire avec un autre prêteur, réduire votre taux d'intérêt, ou exploitez la valeur nette que vous avez accumulée dans votre maison.

Qu'est-ce que le refinancement et pourquoi l'envisager en Nouvelle-Zélande

Pensez à votre prêt immobilier comme votre plan d'alimentation. Lors de votre première inscription, vous avez probablement bénéficié du meilleur tarif disponible à ce moment-là. Mais quelques années plus tard, de nouvelles offres et des fournisseurs plus compétitifs sont apparus. Si vous vous en tenez à votre plan initial par habitude, vous pourriez laisser beaucoup d’argent sur la table.

Le refinancement fonctionne sur le même principe. Vous contractez un nouveau prêt hypothécaire, soit auprès de votre banque existante, soit auprès d’une nouvelle banque, pour rembourser et clôturer votre ancien prêt. L’objectif est simple : obtenir un nouveau prêt qui correspond à vos objectifs de vie et financiers. aujourd'hui. Il ne s’agit pas seulement de chasser le plus bas taux d'intérêt vous voyez de la publicité ; c’est une excellente occasion de repenser et d’affiner votre plus gros engagement financier.

Pourquoi les propriétaires Kiwi choisissent de refinancer

Les raisons pour lesquelles les gens refinancent sont assez variées, mais elles se résument presque toujours à l’amélioration de leur situation financière. Il s’agit d’une stratégie proactive qui est devenue incroyablement populaire, notamment sur le marché récent.

Il suffit de regarder les chiffres de juin 2025 : ce fut un mois historique pour le refinancement. Plus de 3 500 emprunteurs ont changé de prêteur, déplaçant environ 2,5 milliards de dollars de prêts. Cette vague a représenté un record de 30 % de tous les nouveaux engagements hypothécaires pour le mois, montrant à quel point de nombreux Kiwis utilisent le refinancement comme outil financier clé. Vous pouvez en savoir plus sur les tendances récentes en matière de refinancement en Nouvelle-Zélande pour avoir une vue d’ensemble. Apprenez-en davantage sur le classement des entreprises néo-zélandaises.

Alors pourquoi tant de gens recherchent-ils un refinancer prêt immobilier Nouvelle-Zélande accord? Voici un bref aperçu des principaux moteurs.

| Motivation | Résultat potentiel |

|---|---|

| Obtenez un prix inférieur taux d'intérêt | Réduisez vos remboursements mensuels et économisez des milliers de dollars pendant la durée du prêt. |

| Consolider la dette | Rouler à intérêt élevé carte de crédit ou prêt personnel dette dans votre nouveau prêt hypothécaire à taux inférieur. |

| Débloquez la valeur nette de votre propriété | Empruntez sur la valeur accrue de votre maison pour financer des rénovations ou d’autres achats importants. |

| Modifier la structure du prêt | Passez d'un taux variable à un taux fixe, raccourcissez la durée de votre prêt ou ajoutez des fonctionnalités comme un compte de compensation. |

Ce tableau présente les raisons les plus courantes pour lesquelles les Kiwis décident de faire un changement. Chacun d’entre eux vise à rendre votre prêt hypothécaire plus flexible et mieux adapté à vos besoins.

En fin de compte, il s’agit de remettre votre prêt hypothécaire à votre service.

Le refinancement consiste à garantir que votre prêt hypothécaire répond à vos objectifs, et non l’inverse. C’est l’occasion de s’adapter aux changements de votre vie, de vos finances et le marché.

Peser le pour et le contre du refinancement

Décider de refinancer votre prêt immobilier en Nouvelle-Zélande est un exercice d’équilibre classique. La promesse de grosses économies est certes tentante, mais il est crucial d’avoir une vue d’ensemble du tableau : à la fois les avantages considérables et les pièges potentiels.

Pensez-y comme si vous échangez votre voiture. Bien sûr, vous pourriez obtenir un modèle plus récent avec un meilleur rendement énergétique et des caractéristiques plus brillantes, mais vous devez également prendre en compte la valeur de reprise, les formalités administratives et le coût de la mise à niveau. Un refinancement réussi n’est pas différent ; il doit véritablement améliorer votre situation financière, et pas seulement mélanger les transats.

L’avantage : les avantages potentiels du refinancement

La victoire la plus évidente consiste à obtenir un prix inférieur taux d'intérêt. Un meilleur taux peut réduire considérablement vos remboursements mensuels et vous faire économiser des dizaines de milliers de dollars sur la durée de votre prêt hypothécaire. Mais les avantages ne s’arrêtent pas là.

De nombreux Kiwis profitent également du refinancement pour obtenir un offre de remboursement d'un nouveau prêteur. Ces paiements forfaitaires peuvent être d’une grande aide, fournissant souvent des milliers de dollars pour couvrir vos frais juridiques, avec un reste important.

Au-delà de cela, le refinancement est votre chance d’obtenir une structure de prêt qui correspond réellement à votre vie actuelle. Vous pourriez :

- Raccourcissez la durée de votre prêt : Libérez votre prêt hypothécaire plus rapidement en optant pour une durée plus courte, ce qui signifie également que vous augmentez la valeur nette de votre maison beaucoup plus rapidement.

- Consolider les dettes à taux d’intérêt élevé : A obtenu carte de crédit ou prêt personnel des dettes qui traînent ? Vous pouvez l’intégrer à votre prêt hypothécaire pour obtenir un remboursement simple et à taux réduit.

- Accédez à de meilleures fonctionnalités : Votre banque actuelle n'offre peut-être pas d'outils utiles comme un compte de compensation ou une facilité de crédit renouvelable. Un nouveau prêteur pourrait le faire.

Le refinancement n’est pas seulement une transaction ; il s’agit d’un examen stratégique de votre plus grand engagement financier. C’est l’occasion de restructurer votre dette pour mieux répondre à vos besoins actuels et à vos ambitions futures.

L’inconvénient : les inconvénients et les obstacles potentiels

Même si les avantages sont convaincants, le refinancement n’est pas une promenade de santé. Cela demande du temps, des efforts et de l’argent, vous devez donc y aller les yeux grands ouverts.

Pour commencer, vous demandez essentiellement un tout nouveau prêt. Cela signifie la paperasse : les fiches de paie, les relevés bancaires, les travaux. C’est un peu compliqué, mais c’est une étape nécessaire pour prouver que vous pouvez rembourser le nouveau prêt.

Vous pourriez également avoir besoin d'une nouvelle évaluation de votre propriété. Si la valeur de votre maison a baissé depuis que vous avez obtenu votre prêt hypothécaire, cela pourrait faire augmenter votre ratio prêt/valeur (LVR), ce qui rendrait plus difficile l’admissibilité aux taux les plus élevés.

Et enfin, il y a les coûts directs que vous ne pouvez pas ignorer :

- Frais juridiques : Vous aurez besoin d'un avocat pour gérer le changement, qui coûte généralement entre 1 500 $ et 2 000 $.

- Frais de rupture : Si vous bénéficiez d’un taux fixe, le rompre prématurément peut entraîner des frais de remboursement anticipé élevés de la part de votre banque actuelle.

- Récupérations : Vous avez reçu un cashback de votre banque lors de votre première inscription ? Si vous partez pendant la période de récupération (généralement trois ou quatre ans), vous devrez peut-être en rembourser une partie.

Comprendre ces avantages et inconvénients est la première étape. L’objectif est de s’assurer que les économies et les avantages à long terme dépasseront largement les coûts initiaux et les efforts requis pour refinancer votre prêt immobilier en Nouvelle-Zélande.

Calculer le coût réel du refinancement de votre prêt

Avant de commencer à imaginer ce que vous ferez avec les économies réalisées grâce à un prix inférieur taux d'intérêt, vous devez être réaliste quant aux coûts initiaux. Une bonne affaire de refinancement ne concerne pas seulement le nouveau taux ; il s’agit de s’assurer que les gains à long terme dépassent confortablement les dépenses initiales. Se faire une idée les coûts réels du refinancement de votre prêt immobilier est le seul moyen de savoir si vous faites une décision financière judicieuse.

Pensez-y comme si vous réserviez un vol pas cher. Le prix global semble incroyable, mais une fois que vous ajoutez les frais de bagages, la sélection des sièges et un carte de crédit en supplément, ce n’est plus une bonne affaire. Le refinancement peut être le même. Tu dois regarder au-delà du nouveau brillant taux d'intérêt pour voir la situation financière complète.

Identifier les principaux coûts de refinancement

Quand tu refinancer votre prêt immobilier en Nouvelle-Zélande, quelques frais différents peuvent apparaître. Certaines banques proposent des offres de cashback qui peuvent aider à atténuer le choc, mais il est toujours crucial de savoir ce que vous attendez. Les principaux coûts que vous rencontrerez probablement sont les frais de rupture, les frais juridiques et parfois les frais d’évaluation.

- Frais de rupture : C’est souvent le plus gros problème. Si vous bénéficiez d’un prêt hypothécaire à taux fixe, votre banque actuelle vous facturera la rupture anticipée de votre contrat.

- Frais juridiques : Vous aurez besoin d’un avocat pour gérer les formalités administratives nécessaires au transfert de votre prêt hypothécaire d’une banque à une autre. Cela coûte généralement entre 1 500 $ et 2 000 $.

- Frais d'évaluation : Votre nouveau prêteur voudra peut-être une évaluation à jour de votre propriété pour confirmer ce que ça vaut. Cela peut vous coûter quelques centaines de dollars.

- Frais de dossier : Ces opérations sont moins courantes de nos jours, mais certains prêteurs peuvent toujours facturer des frais pour traiter votre demande.

Connaître ces coûts est la première étape pour déterminer si le changement en vaut réellement la peine.

Démystifier les redoutables frais de rupture

Le coût le plus important, et souvent le plus déroutant, est le frais de rupture, également appelés frais de remboursement anticipé. Les banques facturent ce montant pour compenser les intérêts qu’elles perdent lorsque vous abandonnez votre contrat à durée déterminée avant son expiration.

Alors, comment s’y prennent-ils ? Il s’agit essentiellement d’une comparaison entre taux d'intérêt vous êtes enfermé et le prix de gros actuel taux d'intérêt pour le temps qu'il vous reste à votre mandat. Si les taux du marché ont baissé depuis que vous avez réglé votre prêt, vos frais de rupture seront probablement plus élevés. Si les tarifs ont augmenté, vos frais pourraient être minimes, voire nuls.

Votre banque peut vous fournir un calcul exact des frais de rupture si vous le demandez. Ce nombre n’est pas négociable pour vos calculs, alors ne vous contentez pas de deviner : obtenez le chiffre précis avant de faire quoi que ce soit.

Exécution d'une analyse du seuil de rentabilité

Une fois que vous avez une idée du total des coûts initiaux, vous pouvez faire un rapide analyse du seuil de rentabilité. Ce calcul simple vous montre exactement combien de temps il faudra à votre épargne mensuelle pour couvrir le coût initial du refinancement. Après ce point, chaque dollar que vous économisez est un pur gain.

Passons en revue un exemple simple.

Scénario de refinancement hypothétique :

Coûts initiaux :

- Frais de rupture : 4 000 $

- Frais juridiques : 1 800 $

- Frais d'évaluation : 0 $ (votre nouveau prêteur y a renoncé, bien !)

- Coûts totaux : 5 800 $

Économies mensuelles :

- Ancien remboursement mensuel : 3 200 $

- Nouveau remboursement mensuel (avec taux inférieur) : 2 950 $

- Économies mensuelles totales : 250 $

Passons maintenant à la partie la plus facile : le calcul du seuil de rentabilité.

Calcul du seuil de rentabilité :

Coûts totaux (5 800 $) ÷ Économies mensuelles (250 $) = 23,2 mois

Dans ce scénario, cela prendrait un peu plus 23 mois de remboursements inférieurs pour amortir le coût du refinancement. Si vous envisagez de rester dans votre logement pendant plus de deux ans, ce changement constitue une nette victoire financière. Ce simple calcul vous donne une réponse solide et basée sur des données quant à l’opportunité de le faire.

Comment savoir quand c'est le bon moment pour refinancer

Planifier votre refinancement, c'est un peu comme surfer : vous devez attraper la bonne vague pour obtenir la meilleure expérience. Agissez au bon moment et les économies peuvent être énormes. Si vous vous trompez, vous pourriez finir par payer pour cela.

Le secret est d’apprendre à repérer les déclencheurs. Ce sont des signaux indiquant qu’il est temps de revoir au moins votre prêt hypothécaire, et ils se répartissent en deux camps : les événements qui surviennent dans votre propre vie et les changements sur le marché au sens large. Comprendre les deux vous aidera à trouver la fenêtre idéale pour faire votre déménagement.

Déclencheurs de la vie personnelle pour une révision hypothécaire

Votre vie ne s’arrête pas, alors pourquoi votre prêt hypothécaire devrait-il le faire ? Certains événements personnels créent une opportunité naturelle de prendre des nouvelles de votre prêt immobilier et assurez-vous qu'il convient toujours.

Voici les déclencheurs personnels les plus courants :

- Votre période à taux fixe se termine : C'est le plus gros. À la fin de votre durée déterminée, vous êtes libre de changer de prêteur sans avoir à payer de frais de rupture désagréables. C’est le meilleur moment pour magasiner et trouver une meilleure offre.

- Un changement important dans les revenus : Vous avez obtenu une augmentation de salaire ou un nouvel emploi intéressant ? Ce revenu supplémentaire pourrait vous aider à bénéficier d’un prêt bien meilleur ou vous permettre d’effectuer des remboursements plus élevés et d’effacer vos années hypothécaires plus tôt.

- Vous avez besoin de fonds pour un grand projet : Vous planifiez une rénovation majeure, aidez à financer l’éducation des enfants ou enfin achetez la voiture de vos rêves ? Le refinancement vous permet d’exploiter la valeur nette de votre maison, vous offrant ainsi des liquidités à un prix bien inférieur. taux d'intérêt que n'importe quel prêt personnel.

Considérez ces événements de la vie comme un contrôle financier de votre prêt hypothécaire. Ce sont des moments parfaits pour faire une pause et demander : « Est-ce que mon prêt immobilier c'est toujours la meilleure option pour moi ?

Opportunités de refinancement axées sur le marché

Au-delà de ce qui se passe dans votre monde, le climat économique au sens large joue un rôle majeur. Un élément crucial du timing de votre refinancement est de comprendre comment les taux d’intérêt façonnent votre parcours immobilier et lecture le marché des indices. Lorsque les banques commencent à se battre pour votre entreprise, c’est le moment idéal pour devenir emprunteur.

Les évolutions du marché ont créé d’excellentes opportunités pour les propriétaires en 2025. Par exemple, lorsque la Banque de réserve a réduit le taux officiel, cela a déclenché une baisse du taux de change officiel. taux d'intérêt et une abordabilité améliorée, les acheteurs d'une première maison constituant 26% des achats au deuxième trimestre.

Ces opportunités axées sur le marché comprennent souvent :

- Chute taux d'intérêt: Lorsque la Banque de réserve de Nouvelle-Zélande (RBNZ) abaisse le taux officiel (OCR), les taux hypothécaires suivent presque toujours. C’est le moment idéal pour bénéficier d’un taux inférieur et réduire considérablement vos remboursements.

- Offres de cashback agressives : Pour gagner de nouveaux clients, les banques font souvent miroiter des offres en espèces de plusieurs milliers de dollars. Ces offres peuvent facilement couvrir vos frais juridiques et vous laisser de l’argent supplémentaire en poche.

- Vous avez constitué des capitaux propres importants : À mesure que vous remboursez votre prêt et que la valeur de votre propriété augmente, votre ratio prêt/valeur (LVR) diminue. Une fois votre LVR en dessous 80% (ce qui signifie que vous possédez officiellement plus de 20% de votre logement), vous devenez un emprunteur de premier plan qui peut accéder au meilleur taux d'intérêt sur le marché.

Un guide étape par étape du processus de refinancement

Prêt à voir si vous pouvez obtenir une meilleure offre sur votre prêt hypothécaire ? Savoir ce que cela implique peut donner naissance à l’idée même de refinancer votre prêt immobilier en Nouvelle-Zélande je me sens beaucoup moins intimidant. Nous avons divisé le parcours en étapes claires et gérables, transformant un processus financier complexe en une simple liste de contrôle.

Pensez-y comme si vous planifiiez un road trip. Vous ne sauteriez pas simplement dans la voiture ; vous vérifieriez que votre véhicule est en bon état, traceriez l’itinéraire et détermineriez quoi emporter. Le refinancement fonctionne de la même manière : un peu de préparation et une feuille de route claire vous permettent d’arriver là où vous voulez aller sans mauvaise surprise.

Étape 1 : Évaluez votre position actuelle et vos objectifs

Avant même toi pense about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start par asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current taux d'intérêt and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, ou a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? ou maybe unlock some equity for that long-overdue renovation? Be specific.

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

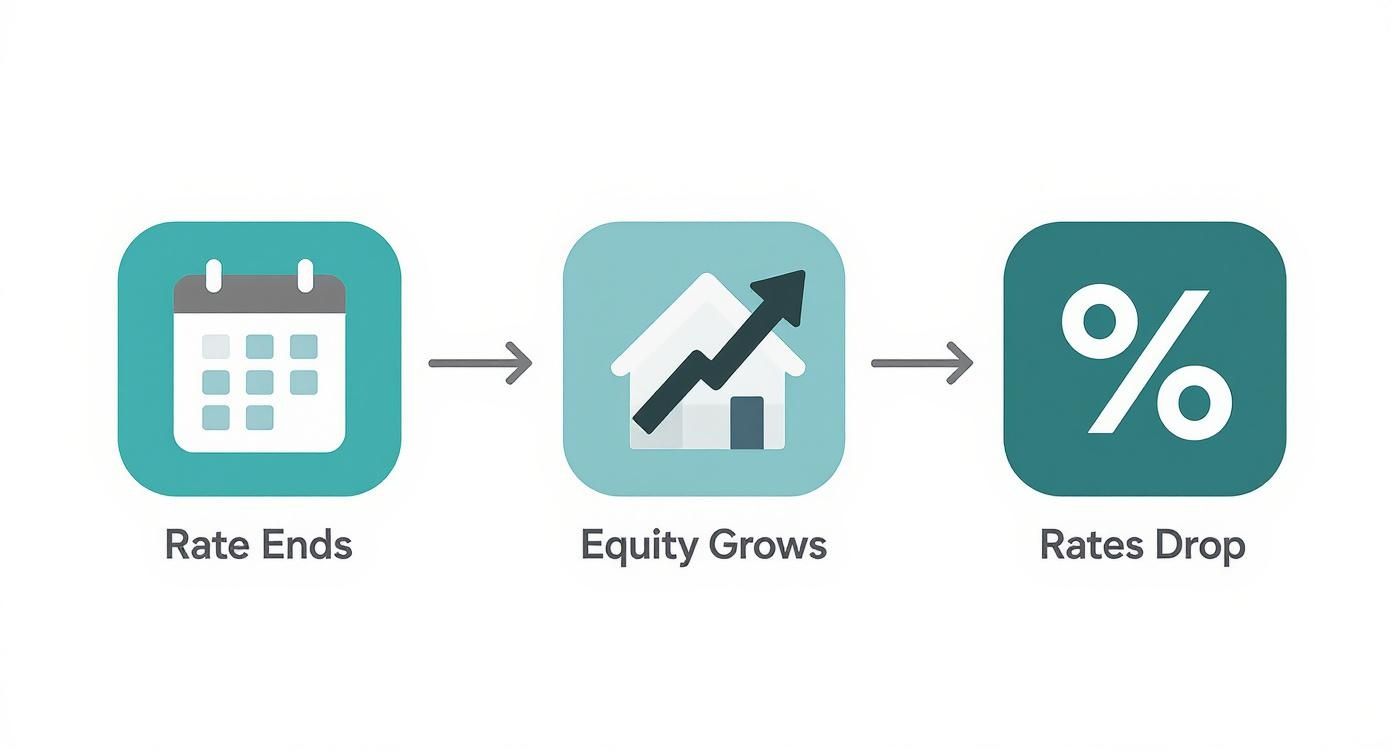

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to refinancer often opens when personal timing (like your fixed rate ending) lines up with what’s happening in le marché.

Étape 2 : Recherchez les prêteurs et préparez vos documents

With your goals set, it’s time to see what’s out there. You can start par researching taux d'intérêt and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender ou adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Liste de contrôle des documents de demande de refinancement

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport ou NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Prêts personnels, credit cards, ou car finance. |

| propriété Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Étape 3 : demande et approbation

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory propriété valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Étape 4 : Travail juridique et règlement final

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. sur this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now A obtenu a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest taux d'intérêt advertised sur TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to pense about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Votre prochain déménagement

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends sur how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful refinancer is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, ou bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Questions courantes sur le refinancement d’un prêt immobilier

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as refinancer votre prêt immobilier. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

pense of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

Combien de temps dure le processus de refinancement ?

This is probably the number one question we hear. While every situation has its own quirks, a standard refinancer in New Zealand usually takes between four to six weeks from Quand tu first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week ou two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full propriété valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

Puis-je refinancer avec un historique de crédit imparfait ?

Yes, it’s often possible to refinancer even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

Est-il possible d’ajouter ou de supprimer une personne du prêt hypothécaire ?

Absolutely. Refinancing is the perfect opportunity to make changes to who is sur the propriété title and the mortgage. It’s a common step for people going through a separation, ou on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( ou being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the propriété title is updated correctly to reflect the new ownership. It makes the refinancer prêt immobilier Nouvelle-Zélande process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal sur your prêt immobilier? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. Nouvelle-Zélande to start your journey.