Inhoudsopgave

In de kern draait het om het herfinancieren van uw woninglening in NZ is simpelweg het vervangen van uw huidige hypotheek door een nieuwe. Het is een strategische financiële zet, meestal gedaan om een betere deal te krijgen bij een andere kredietverstrekker, om uw hypotheek te verlagen rente, of maak gebruik van de overwaarde die u in uw woning heeft opgebouwd.

Wat is herfinanciering en waarom zou u dit in Nieuw-Zeeland overwegen?

Denk aan jouw woninglening zoals uw energieplan. Toen u zich voor het eerst aanmeldde, kreeg u waarschijnlijk het beste tarief dat op dat moment beschikbaar was. Maar een paar jaar later zijn er nieuwe aanbiedingen en meer concurrerende aanbieders opgedoken. Als je uit gewoonte gewoon bij je oorspronkelijke plan blijft, kun je flink wat geld op tafel laten liggen.

Herfinanciering werkt volgens hetzelfde principe. U sluit een nieuwe hypotheek af – bij uw bestaande bank of bij een nieuwe – om uw oude lening af te betalen en af te sluiten. Het doel is simpel: zorg voor een nieuwe lening die past bij uw levens- en financiële doelen Vandaag. Dit gaat niet alleen over het najagen van de laagste rente je ziet geadverteerd; het is een krachtige kans om uw grootste financiële verplichting te heroverwegen en te verfijnen.

Waarom Kiwi-huiseigenaren ervoor kiezen om te herfinancieren

De redenen waarom mensen herfinancieren zijn behoorlijk gevarieerd, maar komen bijna altijd neer op het verbeteren van hun financiële positie. Het is een proactieve strategie die ongelooflijk populair is geworden, vooral in de recente markt.

Kijk maar naar de cijfers van juni 2025: het was een historische maand voor herfinanciering. Ruim 3.500 leners wisselden van kredietverstrekker, waarbij ze ongeveer 2,5 miljard dollar aan leningen overmaakten. Die golf was goed voor een recordaantal van 30% van alle nieuwe hypotheekverplichtingen voor de maand, wat aantoont hoeveel Kiwi's herfinanciering gebruiken als een belangrijk financieel instrument. U kunt meer lezen over de recente herfinancieringstrends in Nieuw-Zeeland om het volledige beeld te zien. Meer informatie over de bedrijfsstanden in Nieuw-Zeeland.

Dus waarom zijn zoveel mensen op zoek naar een herfinancieren woninglening NZ overeenkomst? Hier volgt een kort overzicht van de belangrijkste drijfveren.

| Motivatie | Potentiële uitkomst |

|---|---|

| Neem een lagere rente | Verlaag uw maandelijkse aflossingen en bespaar duizenden euro's gedurende de looptijd van de lening. |

| Consolideer schulden | Rol hoge rente creditcard of persoonlijke lening schuld in uw nieuwe, lagere hypotheekrente. |

| Ontgrendel de overwaarde van uw woning | Leen tegen de hogere waarde van uw huis om renovaties of andere grote aankopen te financieren. |

| Wijzig de leningstructuur | Schakel over van een variabele naar een vaste rente, verkort de looptijd van uw lening of voeg functies toe zoals een tegenrekening. |

Deze tabel toont de meest voorkomende redenen waarom Kiwi’s besluiten iets te veranderen. Het gaat er stuk voor stuk om uw hypotheek flexibeler te maken en beter aan te passen aan uw behoeften.

Uiteindelijk gaat het erom dat u uw hypotheek weer voor u aan het werk krijgt.

Bij herfinanciering gaat het erom dat uw hypotheek uw doelen dient, en niet andersom. Het is een kans om je aan te passen aan veranderingen in je leven, je financiën en... de markt.

De voor- en nadelen van herfinanciering afwegen

Beslissen of u uw financiering wilt herfinancieren woninglening in NZ is een klassieke evenwichtsoefening. De belofte van grote besparingen is zeker verleidelijk, maar het is van cruciaal belang om naar het volledige plaatje te kijken: zowel de krachtige voordelen als de potentiële valkuilen.

Zie het als het inruilen van uw auto. Natuurlijk kun je een nieuwer model krijgen met een lager brandstofverbruik en betere eigenschappen, maar je moet ook rekening houden met de inruilwaarde, het papierwerk en de upgradekosten. Bij een succesvolle herfinanciering is dat niet anders; het moet uw financiële situatie echt verbeteren, en niet alleen maar de ligstoelen verschuiven.

De positieve kant: potentiële voordelen van herfinanciering

De meest voor de hand liggende overwinning is het vastleggen van een lagere rente. Een beter tarief kan uw maandelijkse aflossingen verlagen en u tienduizenden dollars besparen gedurende de looptijd van uw hypotheek. Maar daar houden de voordelen niet op.

Veel Kiwi's gebruiken herfinanciering ook als een kans om geld te pakken cashback aanbieding van een nieuwe kredietverstrekker. Deze forfaitaire betalingen kunnen een enorme hulp zijn, omdat ze vaak duizenden dollars opleveren om uw juridische kosten te dekken, terwijl er nog genoeg over is.

Daarnaast is herfinanciering uw kans om een leningstructuur te krijgen die daadwerkelijk bij uw leven van nu past. Je zou:

- Verkort uw leentermijn: Door over te stappen naar een kortere looptijd bent u sneller hypotheekvrij, waardoor u ook veel sneller overwaarde in uw woning opbouwt.

- Consolideer schulden met een hoge rente: Gekregen creditcard of persoonlijke lening schulden blijven hangen? U kunt het in uw hypotheek opnemen om een eenvoudige, lagere aflossing te krijgen.

- Toegang tot betere functies: Uw huidige bank biedt mogelijk geen handige tools zoals een tegenrekening of een doorlopende kredietfaciliteit. Een nieuwe kredietverstrekker misschien.

Herfinanciering is niet alleen een transactie; het is een strategische evaluatie van uw grootste financiële verplichting. Het is uw kans om uw schulden te herstructureren om beter aan uw huidige behoeften en toekomstige ambities te voldoen.

Het nadeel: mogelijke nadelen en hindernissen

Hoewel de voordelen overtuigend zijn, is herfinanciering geen sinecure. Het kost tijd, moeite en geld, dus je moet met je ogen wijd open naar binnen gaan.

Om te beginnen vraagt u in feite een gloednieuwe lening aan. Dat betekent papierwerk: loonstrookjes, bankafschriften, de werkzaamheden. Het is een beetje gedoe, maar een noodzakelijke stap om te bewijzen dat u de nieuwe lening kunt aflossen.

Mogelijk heeft u ook een nieuwe taxatie nodig eigendom. Als de waarde van uw woning is gedaald sinds u voor het eerst uw hypotheek kreeg, kan dit uw Loan-to-Value Ratio (LVR) verhogen, waardoor het moeilijker wordt om in aanmerking te komen voor de scherpste tarieven.

En tot slot zijn er de directe kosten waar je niet omheen kunt:

- Juridische kosten: U heeft een advocaat nodig om de overstap af te handelen, wat doorgaans tussen de kosten ligt $ 1.500 en $ 2.000.

- Pauzekosten: Als u een vaste rente heeft, kan het voortijdig verbreken ervan leiden tot hoge kosten voor vervroegde aflossing bij uw huidige bank.

- Terugvorderingen: Kreeg u een cashback van uw bank toen u zich voor het eerst aanmeldde? Als u binnen de terugvorderingsperiode (meestal drie of vier jaar) vertrekt, moet u mogelijk een deel ervan terugbetalen.

Het begrijpen van deze voor- en nadelen is de eerste stap. Het doel is ervoor te zorgen dat de besparingen en voordelen op de lange termijn ruimschoots opwegen tegen de initiële kosten en inspanningen die daarvoor nodig zijn herfinancier uw woninglening in NZ.

Berekening van de werkelijke kosten voor het herfinancieren van uw lening

Voordat u zich gaat voorstellen wat u gaat doen met de besparingen van een lagere rente, moet u realistisch zijn over de kosten vooraf. Een goede herfinancieringsovereenkomst gaat niet alleen over de nieuwe rente; het gaat erom ervoor te zorgen dat de langetermijnwinsten ruimschoots groter zijn dan de initiële kosten. Je hoofd omdraaien de werkelijke kosten van de herfinanciering van uw woonlening is de enige manier om te weten of u een slimme financiële zet doet.

Zie het als het boeken van een goedkope vlucht. De hoofdprijs ziet er geweldig uit, maar als je bagagekosten, stoelkeuze en een creditcard toeslag, het is niet zo'n koopje meer. Herfinanciering kan hetzelfde zijn. Je moet voorbij het glanzende nieuwe kijken rente om het volledige financiële plaatje te zien.

Identificatie van de belangrijkste herfinancieringskosten

Wanneer jij herfinancier uw woninglening in NZ, er kunnen een paar verschillende kosten verschijnen. Sommige banken bieden cashback-aanbiedingen aan die de klap kunnen verzachten, maar het is nog steeds van cruciaal belang om te weten waar u zin in heeft. De belangrijkste kosten waarmee u waarschijnlijk te maken krijgt, zijn opzegvergoedingen, juridische kosten en soms taxatiekosten.

- Pauzekosten: Dit is vaak de grootste dealbreaker. Als u een hypotheek met een vaste rente heeft, brengt uw huidige bank u kosten in rekening voor het vroegtijdig verbreken van uw contract.

- Juridische kosten: U heeft een advocaat nodig die het papierwerk afhandelt om uw hypotheek van de ene bank naar de andere over te brengen. Dit kost doorgaans ergens tussenin $ 1.500 en $ 2.000.

- Taxatiekosten: Uw nieuwe kredietverstrekker wil mogelijk een actuele taxatie van uw vermogen eigendom om te bevestigen wat het waard is. Dit kan u een paar honderd dollar opleveren.

- Aanvraagkosten: Deze komen tegenwoordig minder vaak voor, maar sommige kredietverstrekkers kunnen nog steeds kosten in rekening brengen om uw aanvraag te verwerken.

Het kennen van deze kosten is de eerste stap om erachter te komen of de overstap daadwerkelijk de moeite waard is.

Demystificatie van de gevreesde break-fee

De belangrijkste – en vaak meest verwarrende – kosten zijn de kosten pauze vergoeding, ook wel vervroegde aflossingskosten genoemd. Banken brengen dit in rekening om de rente te compenseren die zij verliezen als u uw contract voor bepaalde tijd opzegt voordat het afloopt.

Dus, hoe lossen ze het op? Het is eigenlijk een vergelijking tussen de rente je hebt opgesloten en de huidige groothandel rentetarieven voor de tijd die u nog over heeft van uw termijn. Als de marktrente is gedaald sinds u uw lening heeft afgelost, zal uw verbrekingsvergoeding waarschijnlijk hoger zijn. Als de tarieven zijn gestegen, kan uw vergoeding klein of zelfs helemaal niets zijn.

Als u daarom vraagt, kan uw bank u een exacte berekening van de break-fee geven. Dit aantal is niet onderhandelbaar voor uw berekeningen, dus gok niet alleen maar, zorg dat u het exacte cijfer krijgt voordat u een zet doet.

Een break-evenanalyse uitvoeren

Zodra u inzicht heeft in de totale kosten vooraf, kunt u snel aan de slag break-even analyse. Deze eenvoudige berekening laat u precies zien hoe lang het duurt voordat uw maandelijkse spaargeld de initiële herfinancieringskosten dekt. Daarna is elke dollar die u bespaart pure winst.

Laten we een eenvoudig voorbeeld doornemen.

Hypothetisch herfinancieringsscenario:

Kosten vooraf:

- Pauzekosten: $ 4.000

- Juridische kosten: $ 1.800

- Taxatiekosten: $ 0 (je nieuwe geldverstrekker heeft er afstand van gedaan - leuk!)

- Totale kosten: $ 5.800

Maandelijkse besparingen:

- Oude maandelijkse aflossing: $ 3.200

- Nieuwe maandelijkse aflossing (met lager tarief): $ 2.950

- Totale maandelijkse besparing: $ 250

Nu het makkelijke gedeelte: de break-evenberekening.

Break-even-berekening:

Totale kosten (.800) ÷ maandelijkse besparingen (0) = 23,2 maanden

In dit scenario zou het net voorbij zijn 23 maanden van lagere aflossingen om de herfinancieringskosten af te betalen. Als u van plan bent langer dan twee jaar in uw huis te blijven wonen, is de overstap een duidelijke financiële winst. Dit eenvoudige stukje wiskunde geeft je een solide, datagedreven antwoord op de vraag of je ervoor moet gaan.

Hoe u weet wanneer het het juiste moment is om te herfinancieren

Het timen van uw herfinanciering lijkt een beetje op surfen: u moet de juiste golf pakken om de beste rit te krijgen. Als u op het juiste moment beweegt, kunnen de besparingen enorm zijn. Als je het verkeerd doet, kun je er uiteindelijk voor betalen.

Het geheim is het leren herkennen van de triggers. Dit zijn signalen dat het tijd is om op zijn minst uw hypotheek te herzien, en ze vallen in twee kampen: dingen die in uw eigen leven gebeuren en verschuivingen op de bredere markt. Als u beide begrijpt, kunt u het perfecte venster vinden om uw zet te doen.

Persoonlijke levenstriggers voor een hypotheekbeoordeling

Uw leven staat niet stil, dus waarom uw hypotheek wel? Bepaalde persoonlijke gebeurtenissen creëren een natuurlijke gelegenheid om bij u langs te komen woninglening en zorg ervoor dat het nog steeds past.

Dit zijn de meest voorkomende persoonlijke triggers:

- Uw rentevastperiode loopt af: Dit is de grote. Naarmate uw vaste looptijd afloopt, bent u vrij om van kredietverstrekker te wisselen zonder dat u te maken krijgt met vervelende opzegvergoedingen. Het is de beste tijd om rond te shoppen voor een betere deal.

- Een aanzienlijke verandering in inkomen: Een loonsverhoging of een geweldige nieuwe baan binnengehaald? Met dat extra inkomen kunt u in aanmerking komen voor een veel betere lening of kunt u hogere aflossingen doen en uw hypotheekjaren eerder aflossen.

- Je hebt geld nodig voor een groot project: Heeft u een grote renovatie gepland, de opleiding van de kinderen gefinancierd of eindelijk die droomauto gekocht? Met herfinanciering kunt u profiteren van de overwaarde van uw huis, waardoor u veel lager contant geld krijgt rente dan wie dan ook persoonlijke lening.

Beschouw deze levensgebeurtenissen als een financiële check-up voor uw hypotheek. Het zijn perfecte momenten om even stil te staan en te vragen: 'Is mijn huidige woninglening nog steeds de beste optie voor mij?”

Marktgestuurde herfinancieringsmogelijkheden

Naast wat er in jullie wereld gebeurt, speelt het bredere economische klimaat een enorme rol. Een cruciaal onderdeel van de timing van uw herfinanciering is begrip hoe rentetarieven uw vastgoedtraject bepalen en lezen de markt signalen. Wanneer banken voor uw bedrijf beginnen te vechten, is dit een goed moment om kredietnemer te zijn.

Marktverschuivingen creëerden in 2025 uitstekende kansen voor huiseigenaren. Toen de Reserve Bank bijvoorbeeld de officiële contante rente verlaagde, leidde dit tot dalende rentetarieven. rentetarieven en verbeterde betaalbaarheid, waarbij kopers van een eerste huis het goedmaken 26% van de aankopen in het tweede kwartaal.

Deze marktgestuurde kansen omvatten vaak:

- Vallen rentetarieven: Wanneer de Reserve Bank of New Zealand (RBNZ) de Official Cash Rate (OCR) verlaagt, volgen de hypotheekrentes vrijwel altijd. Dit is een uitstekend moment om een lager tarief vast te leggen en uw aflossingen te verlagen.

- Agressieve cashback-aanbiedingen: Om nieuwe klanten te winnen, bungelen banken vaak duizenden dollars aan contante aanbiedingen. Met deze deals kunt u gemakkelijk uw juridische kosten dekken en houdt u extra geld op zak.

- U heeft aanzienlijk eigen vermogen opgebouwd: Naarmate u uw lening afbetaalt en de waarde van uw eigendom stijgt, daalt uw Loan-to-Value Ratio (LVR). Zodra uw LVR hieronder staat 80% (wat betekent dat u officieel meer bezit dan 20% van uw huis), wordt u een kredietnemer van het hoogste niveau die toegang heeft tot het allerbeste rentetarieven op de markt.

Een stapsgewijze handleiding voor het herfinancieringsproces

Wilt u weten of u een betere deal kunt krijgen voor uw hypotheek? Weten wat erbij komt kijken kan het hele idee tot een succes maken herfinanciering van uw woninglening in NZ voel je een stuk minder intimiderend. We hebben het traject opgedeeld in duidelijke, beheersbare fasen, waardoor een complex financieel proces in een eenvoudige checklist is omgezet.

Zie het als het plannen van een roadtrip. Je zou niet zomaar in de auto springen; u controleert of uw voertuig in goede staat is, stippelt de route uit en bedenkt wat u moet inpakken. Herfinanciering werkt op dezelfde manier: een beetje voorbereiding en een duidelijk stappenplan zorgen ervoor dat u zonder vervelende verrassingen komt waar u heen wilt.

Fase 1: Beoordeel uw huidige positie en doelstellingen

Voordat jij zelfs denken about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start door asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current rente and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, of a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? of maybe unlock some equity for that long-overdue renovation? Be specific.

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

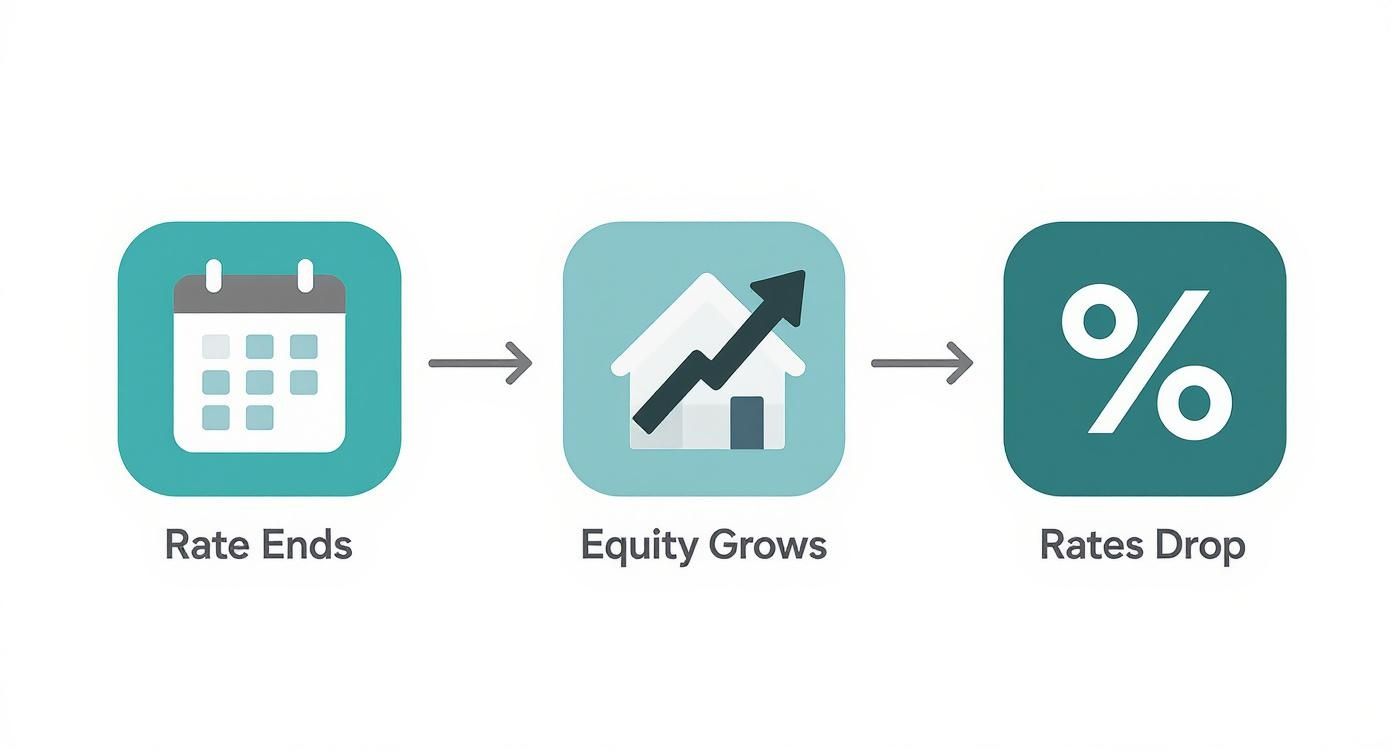

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to herfinancieren often opens when personal timing (like your fixed rate ending) lines up with what’s happening in de markt.

Fase 2: Onderzoek kredietverstrekkers en bereid uw documenten voor

With your goals set, it’s time to see what’s out there. You can start door researching rentetarieven and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender of adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Documentchecklist voor herfinancieringsaanvraag

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport of NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Persoonlijke leningen, credit cards, of car finance. |

| eigendom Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Fase 3: Aanvraag en goedkeuring

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory eigendom valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Fase 4: Juridisch werk en definitieve regeling

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. op this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now Gekregen a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest rente advertised op TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to denken about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Uw volgende zet

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends op how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful herfinancieren is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, of bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Veelgestelde vragen over de herfinanciering van woningleningen

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as herfinanciering van uw woninglening. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

denken of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

Hoe lang duurt het herfinancieringsproces?

This is probably the number one question we hear. While every situation has its own quirks, a standard herfinancieren in New Zealand usually takes between four to six weeks from Wanneer jij first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week of two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full eigendom valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

Kan ik herfinancieren met een onvolmaakte kredietgeschiedenis?

Yes, it’s often possible to herfinancieren even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

Is het mogelijk om iemand aan de hypotheek toe te voegen of te verwijderen?

Absolutely. Refinancing is the perfect opportunity to make changes to who is op the eigendom title and the mortgage. It’s a common step for people going through a separation, of on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( of being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the eigendom title is updated correctly to reflect the new ownership. It makes the herfinancieren woninglening NZ process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal op your woninglening? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. NZ to start your journey.