Innholdsfortegnelse

I sitt hjerte, refinansiering din boliglån i NZ er ganske enkelt å erstatte ditt nåværende boliglån med et nytt. Det er et strategisk økonomisk trekk, vanligvis gjort for å få en bedre avtale med en annen utlåner, senke din rente, eller utnytte egenkapitalen du har bygget opp i hjemmet ditt.

Hva er refinansiering og hvorfor vurdere det i NZ

Tenk på din boliglån som strømplanen din. Når du først registrerte deg, fikk du sannsynligvis den beste prisen som var tilgjengelig på det tidspunktet. Men spol frem noen år, og nye avtaler og mer konkurransedyktige leverandører har dukket opp. Hvis du bare holder deg til den opprinnelige planen din av vane, kan du legge igjen seriøse penger på bordet.

Refinansiering fungerer etter samme prinsipp. Du tar opp et nytt boliglån – enten i din eksisterende bank eller en ny – for å betale ned og stenge det gamle lånet ditt. Målet er enkelt: sikre et nytt lån som passer ditt liv og dine økonomiske mål i dag. Dette handler ikke bare om å jage de laveste rente du ser annonsert; det er en kraftig mulighet til å revurdere og finjustere din største økonomiske forpliktelse.

Hvorfor Kiwi-huseiere velger å refinansiere

Årsakene til at folk refinansierer er ganske varierte, men de koker nesten alltid ned til å forbedre sin økonomiske stilling. Det er en proaktiv strategi som har blitt utrolig populær, spesielt i det siste markedet.

Bare se på tallene fra juni 2025 – det var en historisk måned for refinansiering. Over 3500 låntakere byttet långivere, og flyttet rundt 2,5 milliarder dollar i lån. Denne bølgen utgjorde rekordhøye 30 % av alle nye boliglånsforpliktelser for måneden, og viser hvor mange Kiwi som bruker refinansiering som et sentralt økonomisk verktøy. Du kan lese mer om nyere refinansieringstrender i New Zealand for å se hele bildet. Finn ut mer om NZ-selskapets stilling.

Så hvorfor leter så mange mennesker etter en refinansiere boliglån NZ avtale? Her er en rask oversikt over hoveddriverne.

| Motivasjon | Potensielt utfall |

|---|---|

| Få en lavere rente | Reduser dine månedlige tilbakebetalinger og spar tusenvis i løpet av lånets levetid. |

| Konsolider gjeld | Rull med høy interesse kredittkort eller personlig lån gjeld inn på ditt nye boliglån med lavere rente. |

| Lås opp Home Equity | Lån mot boligens økte verdi for å finansiere oppussing eller andre store kjøp. |

| Endre lånestruktur | Bytt fra en variabel til en fast rente, forkort låneperioden eller legg til funksjoner som en motkonto. |

Denne tabellen viser de vanligste årsakene til at Kiwi bestemmer seg for å gjøre en endring. Hver enkelt handler om å gjøre boliglånet ditt mer fleksibelt og bedre tilpasset dine behov.

Til syvende og sist handler det om å sette boliglånet tilbake til å fungere for deg.

Refinansiering handler om å sikre at boliglånet ditt tjener målene dine, ikke omvendt. Det er en mulighet til å tilpasse seg endringer i livet ditt, din økonomi og markedet.

Veier fordeler og ulemper ved refinansiering

Bestemme om du skal refinansiere din boliglån i NZ er en klassisk balansegang. Løftet om store besparelser er definitivt fristende, men det er avgjørende å se på hele bildet – både de kraftige fordelene og de potensielle fallgruvene.

Tenk på det som å handle i bilen din. Visst, du kan få en nyere modell med bedre drivstoffeffektivitet og mer skinnende funksjoner, men du må også ta hensyn til innbytteverdien, papirene og kostnadene for å oppgradere. En vellykket refinansiering er ikke annerledes; det må virkelig forbedre din økonomiske situasjon, ikke bare stokke fluktstolene.

Oppsiden: Potensielle fordeler ved refinansiering

Den mest åpenbare gevinsten er å låse inn en lavere rente. En bedre rente kan redusere dine månedlige tilbakebetalinger og spare deg for titusenvis av dollar i løpet av boliglånets levetid. Men fordelene stopper ikke der.

Mange Kiwi bruker også refinansiering som en sjanse til å gripe en cashback tilbud fra en ny långiver. Disse engangsbetalingene kan være til stor hjelp, og gir ofte tusenvis av dollar for å dekke advokatutgiftene dine med mye til overs.

Utover det er refinansiering din sjanse til å få en lånestruktur som faktisk passer til livet ditt nå. Du kan:

- Forkort lånetiden: Bli raskere boliglånsfri ved å bytte til kortere løpetid, noe som også betyr at du bygger egenkapital i boligen mye raskere.

- Konsolider høyrente gjeld: Fikk kredittkort eller personlig lån gjeld henger rundt? Du kan rulle det inn i boliglånet ditt for å få en enkel tilbakebetaling med lavere rente.

- Få tilgang til bedre funksjoner: Din nåværende bank tilbyr kanskje ikke nyttige verktøy som en motkonto eller en rullerende kredittfasilitet. En ny utlåner kan.

Refinansiering er ikke bare en transaksjon; det er en strategisk gjennomgang av din største økonomiske forpliktelse. Det er din mulighet til å restrukturere gjelden din for å bedre betjene dine nåværende behov og fremtidige ambisjoner.

Ulempen: Potensielle ulemper og hindringer

Mens fordelene er overbevisende, er refinansiering ikke en tur i parken. Det tar tid, krefter og penger, så du må gå inn med vidåpne øyne.

For det første søker du egentlig om et helt nytt lån. Det betyr papirarbeid - lønnsslipper, kontoutskrifter, arbeidene. Det er litt av et problem, men et nødvendig skritt for å bevise at du kan betjene det nye lånet.

Du kan også trenge en ny verdivurdering på din eiendom. Hvis boligens verdi har sunket siden du først fikk boliglånet ditt, kan det øke låneforholdet ditt (LVR), noe som gjør det vanskeligere å kvalifisere seg for de skarpeste rentene.

Og til slutt, det er de direkte kostnadene du ikke kan ignorere:

- Juridiske gebyrer: Du trenger en advokat for å håndtere byttet, som vanligvis koster mellom 00 og 00.

- Pauseavgifter: Hvis du har en fast rente, kan det å bryte den tidlig utløse en heftig tidlig tilbakebetaling fra din nåværende bank.

- Clawbacks: Fikk du cashback fra banken din første gang du registrerte deg? Hvis du slutter innen clawback-perioden (vanligvis tre eller fire år), kan det hende du må betale noe av det tilbake.

Å forstå disse fordelene og ulempene er det første trinnet. Målet er å sørge for at de langsiktige besparelsene og fordelene komfortabelt vil oppveie de forhåndskostnadene og innsatsen som kreves for å refinansiere din boliglån i NZ.

Beregning av den sanne kostnaden for å refinansiere lånet ditt

Før du begynner å forestille deg hva du vil gjøre med besparelsene fra en lavere rente, må du forstå forhåndskostnadene. En god refinansieringsavtale handler ikke bare om den nye kursen; det handler om å sørge for at de langsiktige gevinstene komfortabelt slår de første utgiftene. Få hodet rundt de reelle kostnadene ved å refinansiere boliglånet ditt er den eneste måten å vite om du gjør et smart økonomisk trekk.

Tenk på det som å bestille en billig flyreise. Overskriftsprisen ser fantastisk ut, men når du legger til bagasjeavgifter, setevalg og en kredittkort tillegg, det er ikke et slikt røverkjøp lenger. Refinansiering kan være det samme. Du må se forbi det skinnende nye rente for å se hele det økonomiske bildet.

Identifisere de viktigste refinansieringskostnadene

Når du refinansiere din boliglån i NZ, noen forskjellige avgifter kan dukke opp. Noen banker kaster inn cashback-tilbud som kan bidra til å dempe slaget, men det er fortsatt viktig å vite hva du går på. De viktigste kostnadene du sannsynligvis vil støte på er pausegebyrer, advokatkostnader og noen ganger et takstgebyr.

- Pauseavgifter: Dette er ofte den største avtalebryteren. Hvis du har et boliglån med fast rente, vil din nåværende bank belaste deg for å bryte kontrakten din tidlig.

- Juridiske gebyrer: Du trenger en advokat for å håndtere papirene for å flytte boliglånet ditt fra en bank til en annen. Dette koster vanligvis et sted mellom 00 og 00.

- Verdsettelsesgebyrer: Din nye utlåner vil kanskje ha en oppdatert verdivurdering av din eiendom for å bekrefte hva det er verdt. Dette kan sette deg tilbake noen hundre dollar.

- Søknadsgebyrer: Disse er mindre vanlige i disse dager, men noen långivere kan fortsatt kreve et gebyr for å behandle søknaden din.

Å kjenne til disse kostnadene er det første trinnet for å finne ut om det er verdt det å bytte.

Avmystifisere den fryktede pauseavgiften

Den viktigste – og ofte mest forvirrende – kostnaden er pauseavgift, også kalt et gebyr for tidlig tilbakebetaling. Bankene belaster dette for å kompensere for renten de taper når du dropper den tidsbestemte kontrakten før den er opp.

Så hvordan klarer de det? Det er i utgangspunktet en sammenligning mellom rente du låst inn og gjeldende engros renter for tiden du har igjen av perioden. Hvis markedsrentene har falt siden du fikset lånet, vil pausegebyret sannsynligvis være høyere. Hvis prisene har gått opp, kan gebyret ditt være lite eller til og med ingenting i det hele tatt.

Banken din kan gi deg en nøyaktig beregning av pausegebyr hvis du ber om det. Dette tallet er ikke omsettelig for dine beregninger, så ikke bare gjett – få det nøyaktige tallet før du gjør noen trekk.

Kjøre en break-even analyse

Når du har styr på de totale forhåndskostnadene, kan du gjøre en rask break-even analyse. Denne enkle beregningen viser deg nøyaktig hvor lang tid det vil ta før de månedlige sparepengene dine dekker de opprinnelige kostnadene ved refinansiering. Etter det punktet er hver dollar du sparer ren gevinst.

La oss gå gjennom et enkelt eksempel.

Hypotetisk refinansieringsscenario:

Forhåndskostnader:

- Pauseavgift: 00

- Juridiske gebyrer: 00

- Verdsettelsesgebyr: $0 (din nye utlåner ga avkall på det - hyggelig!)

- Totale kostnader: 00

Månedlig sparing:

- Gammel månedlig tilbakebetaling: 00

- Ny månedlig tilbakebetaling (med lavere sats): 950

- Totale månedlige besparelser: 0

Nå til den enkle delen - break-even-beregningen.

Break-even beregning:

Totale kostnader ( 800) ÷ Månedlige besparelser (0) = 23,2 måneder

I dette scenariet ville det ta litt over 23 måneder av lavere tilbakebetalinger for å betale ned kostnadene ved refinansiering. Hvis du planlegger å bo i hjemmet ditt i mer enn to år, er det en klar økonomisk gevinst å bytte. Denne enkle matematikkbiten gir deg et solid, datadrevet svar på om du skal gå for det.

Hvordan vite når det er rett tid å refinansiere

Tidspunkt for refinansiering er litt som surfing – du må fange den rette bølgen for å få den beste turen. Beveg deg i rett øyeblikk, og besparelsene kan bli enorme. Ta feil, og du kan ende opp med å betale for det.

Hemmeligheten er å lære å oppdage triggerne. Dette er signaler om at det er på tide å i det minste vurdere boliglånet ditt, og de faller inn i to leire: ting som skjer i ditt eget liv og endringer i det bredere markedet. Å forstå begge vil hjelpe deg med å finne det perfekte vinduet for å flytte.

Personlig livsutløser for en boliglånsanmeldelse

Livet ditt står ikke stille, så hvorfor skal boliglånet ditt? Enkelte personlige hendelser skaper en naturlig mulighet til å sjekke inn på din boliglån og sørg for at den fortsatt passer.

Her er de vanligste personlige triggerne:

- Fastrenteperioden din avsluttes: Dette er den store. Etter hvert som bindingstiden din avsluttes, står du fritt til å bytte utlåner uten å måtte møte stygge pausegebyrer. Det er den beste tiden å lete etter et bedre tilbud.

- En betydelig endring i inntekt: Har du fått en lønnsøkning eller en flott ny jobb? Den ekstra inntekten kan hjelpe deg med å kvalifisere deg for et mye bedre lån eller tillate deg å foreta høyere tilbakebetalinger og klare boliglånsårene tidligere.

- Du trenger midler til et stort prosjekt: Planlegger du en større renovering, hjelper til med å finansiere barnas utdanning, eller kjøper du den drømmebilen? Refinansiering lar deg utnytte hjemmets egenkapital, noe som gir deg mye lavere penger rente enn noen personlig lån.

Tenk på disse livshendelsene som en økonomisk sjekk av boliglånet ditt. De er perfekte øyeblikk for å ta en pause og spørre: «Er min nåværende boliglån fortsatt det beste alternativet for meg?"

Markedsdrevne refinansieringsmuligheter

Utover det som skjer i din verden, spiller det bredere økonomiske klimaet en enorm rolle. En avgjørende del av timingen av refinansieringen er forståelse hvordan rentene former din eiendomsreise og lesing markedet signaler. Når banker begynner å kjempe for virksomheten din, er det en fin tid å være låntaker.

Markedsendringer skapte utmerkede muligheter for huseiere i 2025. For eksempel, da Reserve Bank kuttet den offisielle kontantrenten, utløste det fall renter og forbedret rimelighet, med førstehuskjøpere som gjør opp 26 % av kjøpene i andre kvartal.

Disse markedsdrevne mulighetene inkluderer ofte:

- Fallende renter: Når Reserve Bank of New Zealand (RBNZ) senker den offisielle kontantrenten (OCR), følger nesten alltid boliglånsrentene. Dette er den beste tiden for å låse inn en lavere rente og kutte ned på tilbakebetalingene.

- Aggressive Cashback-tilbud: For å vinne nye kunder dingler bankene ofte tusenvis av dollar i kontanttilbud. Disse avtalene kan enkelt dekke advokatutgiftene dine og gi deg ekstra penger i lommen.

- Du har bygget betydelig egenkapital: Etter hvert som du betaler ned lånet og eiendommens verdi øker, synker låneforholdet ditt (LVR). Når din LVR er under 80 % (noe som betyr at du offisielt eier mer enn 20 % av boligen din), blir du en førsteklasses låntaker som kan få tilgang til det aller beste renter på markedet.

En trinn-for-trinn-veiledning til refinansieringsprosessen

Klar for å se om du kan få et bedre tilbud på boliglånet ditt? Å vite hva som er involvert kan gjøre hele ideen om refinansiere din boliglån i NZ føles mye mindre skremmende. Vi har delt reisen ned i klare, håndterbare stadier, og snudd en kompleks økonomisk prosess til en enkel sjekkliste.

Tenk på det som å planlegge en biltur. Du ville ikke bare hoppe i bilen; du vil sjekke at kjøretøyet ditt er i god stand, kartlegge ruten og finne ut hva du skal pakke. Refinansiering fungerer på samme måte – litt forberedelse og et tydelig veikart sikrer at du kommer dit du vil uten noen ubehagelige overraskelser.

Trinn 1: Vurder din nåværende posisjon og mål

Før du selv synes about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start ved asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current rente and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, eller a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? eller maybe unlock some equity for that long-overdue renovation? Be specific.

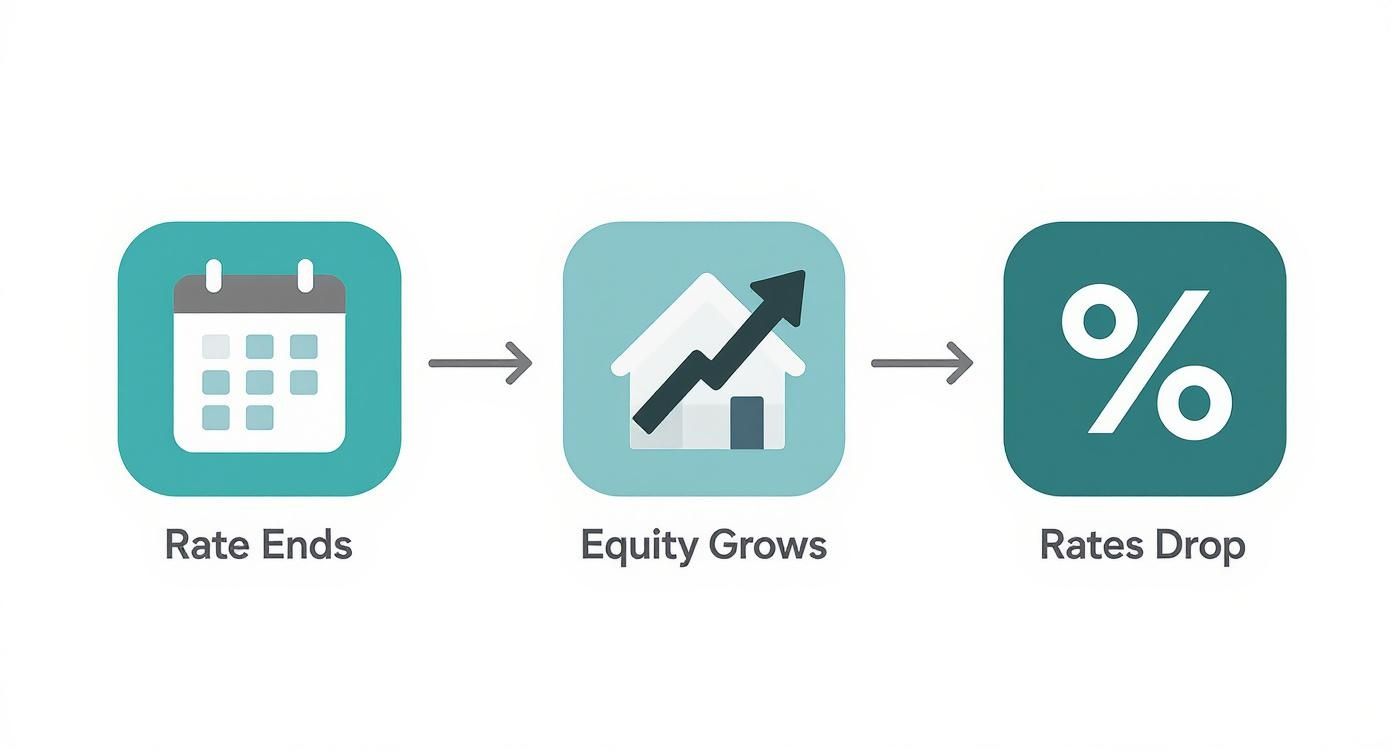

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to refinansiere often opens when personal timing (like your fixed rate ending) lines up with what’s happening in markedet.

Trinn 2: Undersøk långivere og klargjør dokumentene dine

With your goals set, it’s time to see what’s out there. You can start ved researching renter and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender eller adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Sjekkliste for søknadsdokument for refinansiering

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport eller NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Personlige lån, credit cards, eller car finance. |

| eiendom Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Trinn 3: Søknad og godkjenning

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory eiendom valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Trinn 4: Juridisk arbeid og sluttoppgjør

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. på this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now Fikk a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest rente advertised på TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to synes about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Ditt neste trekk

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends på how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful refinansiere is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, eller bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Vanlige spørsmål om refinansiering av boliglån

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as refinansiere din boliglån. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

synes of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

Hvor lang tid tar refinansieringsprosessen?

This is probably the number one question we hear. While every situation has its own quirks, a standard refinansiere in New Zealand usually takes between four to six weeks from Når du first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week eller two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full eiendom valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

Kan jeg refinansiere med en ufullkommen kreditthistorie?

Yes, it’s often possible to refinansiere even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

Er det mulig å legge til eller fjerne noen fra boliglånet?

Absolutely. Refinancing is the perfect opportunity to make changes to who is på the eiendom title and the mortgage. It’s a common step for people going through a separation, eller on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( eller being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the eiendom title is updated correctly to reflect the new ownership. It makes the refinansiere boliglån NZ process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal på your boliglån? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. NZ to start your journey.