Innehållsförteckning

I sitt hjärta, refinansiera din bostadslån i NZ byter du helt enkelt ut ditt nuvarande bolån med ett nytt. Det är ett strategiskt ekonomiskt drag, vanligtvis gjort för att få en bättre affär med en annan långivare, sänk din ränta, eller utnyttja det kapital du har byggt upp i ditt hem.

Vad är refinansiering och varför överväga det i NZ

Tänk på din bostadslån som din kraftplan. När du först registrerade dig fick du förmodligen det bästa tillgängliga priset vid den tidpunkten. Men snabbspola fram några år och nya erbjudanden och mer konkurrenskraftiga leverantörer har dykt upp. Om du bara håller fast vid din ursprungliga plan av vana, kan du lämna seriösa pengar på bordet.

Refinansiering fungerar på samma princip. Du tar ett nytt bolån – antingen hos din befintliga bank eller en ny – för att betala av och avsluta ditt gamla lån. Målet är enkelt: säkra ett nytt lån som passar ditt liv och dina ekonomiska mål i dag. Det här handlar inte bara om att jaga de lägsta ränta du ser annonseras; det är en kraftfull möjlighet att tänka om och finjustera ditt enskilt största ekonomiska engagemang.

Varför Kiwi husägare väljer att refinansiera

Anledningarna till att människor refinansierar är ganska olika, men de handlar nästan alltid om att förbättra sin finansiella ställning. Det är en proaktiv strategi som har blivit otroligt populär, särskilt på den senaste marknaden.

Se bara på siffrorna från juni 2025 – det var en historisk månad för refinansiering. Över 3 500 låntagare bytte långivare och flyttade runt 2,5 miljarder dollar i lån. Den vågen stod för rekordhöga 30 % av alla nya bolåneåtaganden för månaden, vilket visar hur många kiwier som använder refinansiering som ett viktigt finansiellt verktyg. Du kan läsa mer om de senaste refinansieringstrenderna i Nya Zeeland för att se hela bilden. Läs mer om NZ-företags ställning.

Så varför letar så många människor efter en refinansiera bostadslån NZ handla? Här är en snabb sammanfattning av de viktigaste drivrutinerna.

| Motivering | Potentiellt resultat |

|---|---|

| Få en lägre ränta | Minska dina månatliga amorteringar och spara tusentals under lånets löptid. |

| Konsolidera skulden | Rulla högt intresse kreditkort eller personligt lån skuld till ditt nya bolån med lägre ränta. |

| Lås upp Home Equity | Låna mot ditt hems ökade värde för att finansiera renoveringar eller andra stora inköp. |

| Ändra lånestruktur | Byt från en rörlig till en fast ränta, förkorta din låneperiod eller lägg till funktioner som en motkonto. |

Den här tabellen visar de vanligaste anledningarna till att Kiwis beslutar sig för att göra en förändring. Var och en handlar om att göra ditt bolån mer flexibelt och bättre anpassat till dina behov.

I slutändan handlar det om att få tillbaka ditt bolån att fungera för dig.

Refinansiering handlar om att se till att ditt bolån tjänar dina mål, inte tvärtom. Det är en möjlighet att anpassa sig till förändringar i ditt liv, din ekonomi och marknaden.

Vägning av för- och nackdelar med refinansiering

Besluta om du ska refinansiera din bostadslån i NZ är en klassisk balansgång. Löftet om stora besparingar är definitivt frestande, men det är avgörande att titta på hela bilden – både de kraftfulla fördelarna och de potentiella fallgroparna.

Tänk på det som att handla med din bil. Visst, du kan få en nyare modell med bättre bränsleeffektivitet och glansigare funktioner, men du måste också ta hänsyn till inbytesvärdet, pappersarbetet och kostnaden för att uppgradera. En framgångsrik refinansiering är inte annorlunda; det måste verkligen förbättra din ekonomiska situation, inte bara blanda solstolarna.

Uppsidan: potentiella fördelar med refinansiering

Den mest uppenbara vinsten är att låsa in en lägre ränta. En bättre ränta kan sänka dina månatliga amorteringar och spara tiotusentals dollar under hela ditt låns liv. Men förmånerna slutar inte där.

Många Kiwi använder också refinansiering som en chans att ta en cashback-erbjudande från en ny långivare. Dessa engångsbelopp kan vara till stor hjälp och ger ofta tusentals dollar för att täcka dina advokatkostnader med mycket över.

Utöver det är refinansiering din chans att få en lånestruktur som faktiskt passar ditt liv nu. Du kan:

- Förkorta din lånetid: Bli bolånefri snabbare genom att byta till en kortare löptid, vilket också innebär att du bygger eget kapital i ditt hem mycket snabbare.

- Konsolidera högränteskulder: Fick kreditkort eller personligt lån skulden hänger runt? Du kan rulla in det i ditt bolån för att få en enkel återbetalning med lägre ränta.

- Få tillgång till bättre funktioner: Din nuvarande bank kanske inte erbjuder användbara verktyg som en motkonto eller en revolverande kreditfacilitet. En ny långivare kanske.

Refinansiering är inte bara en transaktion; det är en strategisk översyn av ditt största finansiella åtagande. Det är din möjlighet att omstrukturera din skuld för att bättre tillgodose dina nuvarande behov och framtida ambitioner.

Nackdelen: potentiella nackdelar och hinder

Även om fördelarna är övertygande, är refinansiering inte en promenad i parken. Det tar tid, ansträngning och pengar, så du måste gå in med vidöppna ögon.

Till att börja med ansöker du i princip om ett helt nytt lån. Det betyder pappersarbete - lönebesked, kontoutdrag, arbeten. Det är lite av ett krångel, men ett nödvändigt steg för att bevisa att du kan betala det nya lånet.

Du kan också behöva en ny värdering på din egendom. Om ditt hems värde har sjunkit sedan du först fick ditt bolån, kan det höja din belåningsgrad (LVR), vilket gör det svårare att kvalificera sig för de skarpaste räntorna.

Och slutligen, det finns de direkta kostnaderna som du inte kan ignorera:

- Juridiska avgifter: Du behöver en advokat för att hantera bytet, vilket vanligtvis kostar mellan 1 500 och 2 000 USD.

- Pausavgifter: Om du har en fast ränta kan det utlösa en rejäl förtidsåterbetalningsavgift från din nuvarande bank om du bryter den tidigt.

- Clawbacks: Fick du cashback från din bank när du först registrerade dig? Om du lämnar inom clawback-perioden (vanligtvis tre eller fyra år), kan du behöva betala tillbaka en del av det.

Att förstå dessa för- och nackdelar är det första steget. Målet är att se till att de långsiktiga besparingarna och fördelarna bekvämt kommer att uppväga de initiala kostnaderna och ansträngningarna som krävs för att refinansiera din bostadslån i NZ.

Beräkna den verkliga kostnaden för att refinansiera ditt lån

Innan du börjar föreställa dig vad du kommer att göra med besparingarna från en lägre räntamåste du ta reda på förskottskostnaderna. En bra refinansieringsaffär handlar inte bara om den nya kursen; det handlar om att se till att de långsiktiga vinsterna bekvämt slår de initiala kostnaderna. Håller på med huvudet de verkliga kostnaderna för att refinansiera ditt bostadslån är det enda sättet att veta om du gör ett smart ekonomiskt drag.

Se det som att boka ett billigt flyg. Rubrikpriset ser fantastiskt ut, men när du väl lägger till bagageavgifter, val av platser och en kreditkort tillägg, det är inte ett sådant fynd längre. Refinansiering kan vara detsamma. Man måste se förbi det glänsande nya ränta för att se hela den ekonomiska bilden.

Identifiera de viktigaste refinansieringskostnaderna

När du refinansiera din bostadslån i NZ, några olika avgifter kan dyka upp. Vissa banker lägger in cashback-erbjudanden som kan hjälpa till att mildra slaget, men det är fortfarande viktigt att veta vad du går för. De huvudsakliga kostnaderna du sannolikt kommer att stöta på är pausavgifter, juridiska avgifter och ibland en värderingsavgift.

- Pausavgifter: Detta är ofta den största deal-breaker. Om du har ett bolån med fast ränta kommer din nuvarande bank att debitera dig för att bryta ditt kontrakt i förtid.

- Juridiska avgifter: Du behöver en advokat för att hantera pappersarbetet för att flytta ditt bolån från en bank till en annan. Detta kostar vanligtvis någonstans mellan 1 500 och 2 000 USD.

- Värderingsavgifter: Din nya långivare kanske vill ha en uppdaterad värdering av din egendom för att bekräfta vad det är värt. Detta kan sätta dig tillbaka några hundra dollar.

- Ansökningsavgifter: Dessa är mindre vanliga nuförtiden, men vissa långivare kan fortfarande ta ut en avgift för att behandla din ansökan.

Att känna till dessa kostnader är det första steget för att ta reda på om det är värt det att byta.

Avmystifiera den fruktade pausavgiften

Den mest betydande - och ofta mest förvirrande - kostnaden är pausavgift, även kallad avgift för förtida återbetalning. Bankerna tar ut detta för att kompensera för räntan de går miste om när du avstår från ditt visstidskontrakt innan det är slut.

Så, hur gör de det? Det är i grunden en jämförelse mellan ränta du låst in och den aktuella grossist räntor för den tid du har kvar på din mandatperiod. Om marknadsräntorna har sjunkit sedan du fixade ditt lån, kommer din pausavgift förmodligen att bli högre. Om priserna har gått upp kan din avgift vara liten eller till och med ingenting alls.

Din bank kan ge dig en exakt beräkning av pausavgiften om du ber om det. Det här numret är inte förhandlingsbart för dina beräkningar, så gissa inte bara – få den exakta siffran innan du gör några drag.

Köra en break-even analys

När du väl har koll på de totala förskottskostnaderna kan du göra ett snabbt break-even analys. Denna enkla beräkning visar dig exakt hur lång tid det tar för ditt månadssparande att täcka den initiala kostnaden för refinansiering. Efter den punkten är varje dollar du sparar ren vinst.

Låt oss gå igenom ett enkelt exempel.

Hypotetiskt refinansieringsscenario:

Förskottskostnader:

- Pausavgift: 4 000 USD

- Juridiska avgifter: 1 800 USD

- Värderingsavgift: $0 (din nya långivare avstod från det - trevligt!)

- Totala kostnader: 5 800 USD

Månadsbesparingar:

- Gammal månatlig återbetalning: 200

- Ny månatlig återbetalning (med lägre ränta): 950

- Totalt månatligt sparande: 250 USD

Nu till den enkla delen - break-even-beräkningen.

Break-even beräkning:

Totala kostnader (5 800 USD) ÷ Månadsbesparingar (250 USD) = 23,2 månader

I det här scenariot skulle det ta drygt 23 månader lägre amorteringar för att betala av kostnaden för refinansiering. Om du planerar att stanna i ditt hem i längre än två år är det en klar ekonomisk vinst att byta. Detta enkla stycke matematik ger dig ett solidt, datadrivet svar på om du ska satsa på det.

Hur man vet när det är rätt tid att refinansiera

Att tajma din refinansiering är lite som att surfa – du måste fånga rätt våg för att få den bästa resan. Rör dig i rätt ögonblick, och besparingarna kan bli enorma. Om du gör fel, kan du sluta med att betala för det.

Hemligheten är att lära sig att upptäcka triggers. Det här är signaler om att det är dags att åtminstone se över ditt bolån, och de delas in i två läger: saker som händer i ditt eget liv och förändringar på den bredare marknaden. Att förstå båda hjälper dig att hitta det perfekta fönstret för att göra ditt drag.

Personligt liv triggers för en inteckning granskning

Ditt liv står inte stilla, så varför skulle ditt bolån? Vissa personliga händelser skapar en naturlig möjlighet att checka in på ditt bostadslån och se till att den fortfarande passar.

Här är de vanligaste personliga triggers:

- Din fastprisperiod är slut: Det här är den stora. När din tidsbestämda löptid avslutas är du fri att byta långivare utan att drabbas av otäcka pausavgifter. Det är den enskilt bästa tiden att leta efter en bättre affär.

- En betydande förändring i inkomst: Har du fått en löneförhöjning eller ett bra nytt jobb? Den extra inkomsten kan hjälpa dig att kvalificera dig för ett mycket bättre lån eller tillåta dig att göra högre amorteringar och rensa dina bolåneår tidigare.

- Du behöver pengar för ett stort projekt: Planerar du en större renovering, hjälper till att finansiera barnens utbildning eller köper du äntligen den där drömbilen? Refinansiering låter dig utnyttja ditt hems eget kapital, vilket ger dig mycket lägre pengar ränta än någon personligt lån.

Tänk på dessa livshändelser som en ekonomisk kontroll av ditt bolån. De är perfekta ögonblick att pausa och fråga: "Är min nuvarande bostadslån fortfarande det bästa alternativet för mig?”

Marknadsdrivna refinansieringsmöjligheter

Utöver vad som händer i din värld spelar det bredare ekonomiska klimatet en enorm roll. En avgörande del av att tajma din refinansiering är förståelse hur räntorna formar din fastighetsresa och läsa marknaden ledtrådar. När banker börjar slåss för ditt företag är det en bra tid att vara låntagare.

Marknadsförändringar skapade utmärkta möjligheter för husägare 2025. Till exempel, när reservbanken sänkte den officiella kontanträntan utlöste det fall räntor och förbättrad överkomlighet, med första hemköpare som gör upp 26 % av inköpen under andra kvartalet.

Dessa marknadsdrivna möjligheter inkluderar ofta:

- Fallande räntor: När Nya Zeelands Reserve Bank (RBNZ) sänker den officiella kontanträntan (OCR), följer nästan alltid bolåneräntorna. Det här är ett bra tillfälle att låsa in en lägre ränta och minska dina återbetalningar.

- Aggressiva Cashback-erbjudanden: För att vinna nya kunder dinglar banker ofta tusentals dollar i kontanterbjudanden. Dessa affärer kan enkelt täcka dina juridiska kostnader och ge dig extra pengar i fickan.

- Du har byggt upp betydande eget kapital: När du betalar ner ditt lån och din bostads värde stiger, sjunker din Loan-to-Value Ratio (LVR). När din LVR är under 80 % (vilket betyder att du officiellt äger mer än 20 % av ditt hem) blir du en låntagare i toppklassen som kan få tillgång till det allra bästa räntor på marknaden.

En steg-för-steg-guide till refinansieringsprocessen

Är du redo att se om du kan få en bättre affär på ditt bolån? Att veta vad som är involverat kan göra hela idén om refinansiera din bostadslån i NZ känns mycket mindre skrämmande. Vi har delat upp resan i tydliga, hanterbara stadier och förvandlat en komplex ekonomisk process till en enkel checklista.

Tänk på det som att planera en roadtrip. Du skulle inte bara hoppa in i bilen; du skulle kontrollera att ditt fordon är i gott skick, kartlägga rutten och ta reda på vad du ska packa. Refinansiering fungerar på samma sätt – lite förberedelser och en tydlig färdplan säkerställer att du kommer dit du vill utan några otäcka överraskningar.

Steg 1: Bedöm din nuvarande position och dina mål

Innan du ens tänka about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start av asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current ränta and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, eller a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? eller maybe unlock some equity for that long-overdue renovation? Be specific.

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

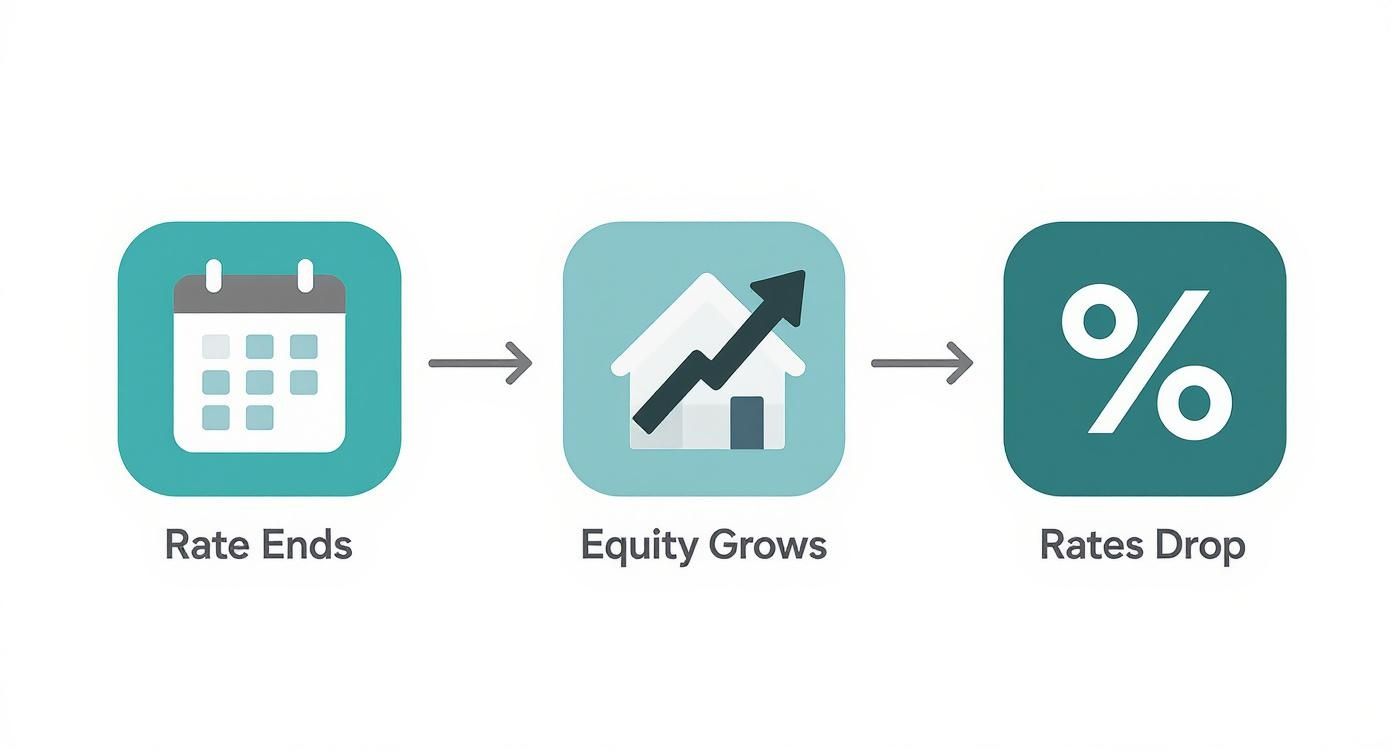

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to refinansiera often opens when personal timing (like your fixed rate ending) lines up with what’s happening in marknaden.

Steg 2: Undersök långivare och förbered dina dokument

With your goals set, it’s time to see what’s out there. You can start av researching räntor and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender eller adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Checklista för refinansieringsansökningsdokument

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport eller NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Personliga lån, credit cards, eller car finance. |

| egendom Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Steg 3: Ansökan och godkännande

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory egendom valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Steg 4: Juridiskt arbete och slutlig uppgörelse

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. på this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now Fick a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest ränta advertised på TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to tänka about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Ditt nästa drag

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends på how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful refinansiera is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, eller bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Vanliga frågor om refinansiering av bostadslån

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as refinansiera din bostadslån. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

tänka of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

Hur lång tid tar refinansieringsprocessen?

This is probably the number one question we hear. While every situation has its own quirks, a standard refinansiera in New Zealand usually takes between four to six weeks from När du first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week eller two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full egendom valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

Kan jag refinansiera med en imperfekt kredithistorik?

Yes, it’s often possible to refinansiera even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

Är det möjligt att lägga till eller ta bort någon från bolånet?

Absolutely. Refinancing is the perfect opportunity to make changes to who is på the egendom title and the mortgage. It’s a common step for people going through a separation, eller on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( eller being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the egendom title is updated correctly to reflect the new ownership. It makes the refinansiera bostadslån NZ process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal på your bostadslån? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. NZ to start your journey.