Índice

No fundo, refinanciar seu empréstimo à habitação na Nova Zelândia é simplesmente substituir sua hipoteca atual por uma nova. É um movimento financeiro estratégico, geralmente feito para conseguir um acordo melhor com um credor diferente, reduzir seu taxa de juroou aproveite o patrimônio que você acumulou em sua casa.

O que é refinanciamento e por que considerá-lo na Nova Zelândia

Pense no seu empréstimo à habitação como seu plano de energia. Quando você se inscreveu pela primeira vez, provavelmente obteve a melhor tarifa disponível no momento. Mas alguns anos depois, surgiram novos negócios e fornecedores mais competitivos. Se você seguir seu plano original por hábito, poderá estar deixando muito dinheiro na mesa.

O refinanciamento funciona com o mesmo princípio. Você está contraindo uma nova hipoteca – seja com seu banco existente ou com um novo – para pagar e encerrar seu empréstimo antigo. O objetivo é simples: garantir um novo empréstimo adequado à sua vida e aos seus objetivos financeiros hoje. Não se trata apenas de perseguir o mais baixo taxa de juro você vê anunciado; é uma oportunidade poderosa para repensar e ajustar seu maior compromisso financeiro.

Por que os proprietários de casas Kiwi optam por refinanciar

As razões pelas quais as pessoas refinanciam são bastante variadas, mas quase sempre se resumem à melhoria da sua posição financeira. É uma estratégia proativa que se tornou incrivelmente popular, especialmente no mercado recente.

Basta olhar para os números de junho de 2025 – foi um mês histórico para o refinanciamento. Mais de 3.500 mutuários trocaram de credores, movimentando cerca de US$ 2,5 bilhões em empréstimos. Essa onda representou um recorde de 30% de todos os novos compromissos hipotecários do mês, mostrando quantos Kiwis estão a utilizar o refinanciamento como uma ferramenta financeira fundamental. Você pode ler mais sobre as tendências recentes de refinanciamento na Nova Zelândia para ver o quadro completo. Saiba mais sobre a classificação das empresas da Nova Zelândia.

Então, por que tantas pessoas procuram um refinanciar empréstimo à habitação Nova Zelândia negócio? Aqui está um rápido resumo dos principais drivers.

| Motivação | Resultado potencial |

|---|---|

| Obtenha um valor mais baixo taxa de juro | Reduza seus pagamentos mensais e economize milhares ao longo da vida do empréstimo. |

| Consolidar dívidas | Role com alto interesse Cartão de crédito ou empréstimo pessoal dívida em sua nova hipoteca de taxa mais baixa. |

| Desbloqueie o patrimônio líquido | Peça emprestado contra o aumento do valor da sua casa para financiar reformas ou outras grandes compras. |

| Alterar estrutura do empréstimo | Mude de uma taxa variável para uma taxa fixa, reduza o prazo do empréstimo ou adicione recursos como um conta de compensação. |

Esta tabela mostra os motivos mais comuns pelos quais os Kiwis decidem fazer uma mudança. Cada um deles visa tornar sua hipoteca mais flexível e mais adequada às suas necessidades.

Em última análise, trata-se de colocar sua hipoteca de volta ao trabalho para você.

O refinanciamento consiste em garantir que sua hipoteca atenda aos seus objetivos, e não o contrário. É uma oportunidade de se adaptar às mudanças em sua vida, suas finanças e o mercado.

Pesando os prós e contras do refinanciamento

Decidindo se deve refinanciar seu empréstimo à habitação na Nova Zelândia é um ato de equilíbrio clássico. A promessa de grandes poupanças é definitivamente tentadora, mas é crucial olhar para o quadro completo – tanto as poderosas vantagens como as potenciais armadilhas.

Pense nisso como trocar seu carro. Claro, você poderia obter um modelo mais novo com melhor eficiência de combustível e recursos mais brilhantes, mas também deve levar em consideração o valor de troca, a papelada e o custo de atualização. Um refinanciamento bem-sucedido não é diferente; precisa melhorar genuinamente sua situação financeira, e não apenas embaralhar as cadeiras.

A vantagem: benefícios potenciais do refinanciamento

A vitória mais óbvia é travar em um valor inferior taxa de juro. Uma taxa melhor pode reduzir seus pagamentos mensais e economizar dezenas de milhares de dólares ao longo da vida de sua hipoteca. Mas as vantagens não param por aí.

Muitos Kiwis também usam o refinanciamento como uma oportunidade para obter um oferta de reembolso de um novo credor. Esses pagamentos únicos podem ser uma grande ajuda, muitas vezes fornecendo milhares de dólares para cobrir seus honorários advocatícios com bastante sobra.

Além disso, o refinanciamento é sua chance de obter uma estrutura de empréstimo que realmente se adapte à sua vida agora. Você poderia:

- Reduza o prazo do seu empréstimo: Livre-se das hipotecas mais rapidamente mudando para um prazo mais curto, o que também significa que você acumula patrimônio em sua casa com muito mais rapidez.

- Consolidar dívidas com juros altos: Pegou Cartão de crédito ou empréstimo pessoal dívida por aí? Você pode incluí-lo em sua hipoteca para obter um reembolso simples e com taxa mais baixa.

- Acesse melhores recursos: Seu banco atual pode não oferecer ferramentas úteis como um conta de compensação ou uma linha de crédito rotativo. Um novo credor pode.

O refinanciamento não é apenas uma transação; é uma revisão estratégica do seu maior compromisso financeiro. É a sua oportunidade de reestruturar a sua dívida para melhor servir as suas necessidades atuais e ambições futuras.

A desvantagem: possíveis desvantagens e obstáculos

Embora os benefícios sejam atraentes, o refinanciamento não é um passeio no parque. Leva tempo, esforço e dinheiro, então você precisa entrar com os olhos bem abertos.

Para começar, você está essencialmente solicitando um empréstimo totalmente novo. Isso significa papelada – recibos de pagamento, extratos bancários, as obras. É um pouco complicado, mas é uma etapa necessária para provar que você pode pagar o novo empréstimo.

Você também pode precisar de uma nova avaliação em seu propriedade. Se o valor da sua casa caiu desde que você obteve sua hipoteca, isso poderia aumentar sua relação entre empréstimo e valor (LVR), tornando mais difícil a qualificação para as taxas mais acentuadas.

E, finalmente, existem os custos diretos que você não pode ignorar:

- Taxas legais: Você precisará de um advogado para lidar com a mudança, que normalmente custa entre US$ 1.500 e US$ 2.000.

- Taxas de pausa: Se você estiver com uma taxa fixa, quebrá-la antecipadamente pode gerar uma pesada cobrança de reembolso antecipado do seu banco atual.

- Recuperações: Recebeu um reembolso do seu banco quando você se inscreveu pela primeira vez? Se você sair dentro do período de recuperação (geralmente três ou quatro anos), poderá ter que pagar parte dele.

Compreender esses prós e contras é o primeiro passo. O objetivo é garantir que as economias e os benefícios a longo prazo superem confortavelmente os custos iniciais e o esforço necessário para refinancie seu empréstimo à habitação na Nova Zelândia.

Calculando o verdadeiro custo para refinanciar seu empréstimo

Antes de começar a imaginar o que você fará com as economias de um preço mais baixo taxa de juro, você precisa cair na real sobre os custos iniciais. Um ótimo negócio de refinanciamento não envolve apenas a nova taxa; trata-se de garantir que os ganhos a longo prazo superem confortavelmente as despesas iniciais. Colocando sua cabeça em movimento os custos reais de refinanciar o seu empréstimo à habitação é a única maneira de saber se você está fazendo uma jogada financeira inteligente.

Pense nisso como reservar um voo barato. O preço principal parece incrível, mas depois de adicionar taxas de bagagem, seleção de assento e um Cartão de crédito sobretaxa, não é mais uma pechincha. O refinanciamento pode ser o mesmo. Você tem que olhar além do novo e brilhante taxa de juro para ver o quadro financeiro completo.

Identificando os principais custos de refinanciamento

Quando você refinancie seu empréstimo à habitação na Nova Zelândia, algumas taxas diferentes podem aparecer. Alguns bancos oferecem ofertas de reembolso que podem ajudar a amenizar o golpe, mas ainda é crucial saber o que você está fazendo. Os principais custos que você provavelmente enfrentará são taxas de rescisão, honorários advocatícios e, às vezes, uma taxa de avaliação.

- Taxas de pausa: Muitas vezes, esse é o maior obstáculo. Se você tiver uma hipoteca de taxa fixa, seu banco atual cobrará pela rescisão antecipada do contrato.

- Taxas legais: Você precisará de um advogado para cuidar da papelada para transferir sua hipoteca de um banco para outro. Isso normalmente custa algo entre US$ 1.500 e US$ 2.000.

- Taxas de avaliação: Seu novo credor pode querer uma avaliação atualizada de seu propriedade para confirmar o que vale. Isso pode custar algumas centenas de dólares.

- Taxas de inscrição: Estes são menos comuns hoje em dia, mas alguns credores ainda podem cobrar uma taxa para processar sua inscrição.

Conhecer esses custos é o primeiro passo para descobrir se realmente vale a pena fazer a mudança.

Desmistificando a temida taxa de pausa

O custo mais significativo – e muitas vezes mais confuso – é o taxa de pausa, também chamada de cobrança de reembolso antecipado. Os bancos cobram isso para compensar os juros que perdem quando você abandona seu contrato por prazo determinado antes que ele termine.

Então, como eles resolvem isso? É basicamente uma comparação entre taxa de juro você bloqueou e o atacado atual taxas de juros pelo tempo restante do seu mandato. Se as taxas de mercado caíram desde que você consertou seu empréstimo, sua taxa de rescisão provavelmente será mais alta. Se as taxas subirem, sua taxa poderá ser pequena ou até mesmo nada.

Seu banco pode fornecer um cálculo exato da taxa de cancelamento, se você solicitar. Este número não é negociável para seus cálculos, então não se limite a adivinhar – obtenha o número exato antes de fazer qualquer movimento.

Executando uma análise de ponto de equilíbrio

Depois de controlar os custos iniciais totais, você pode fazer uma rápida análise de equilíbrio. Este cálculo simples mostra exatamente quanto tempo levará para que suas economias mensais cubram o custo inicial do refinanciamento. Depois desse ponto, cada dólar que você economiza é puro ganho.

Vejamos um exemplo simples.

Cenário hipotético de refinanciamento:

Custos iniciais:

- Taxa de pausa: US$ 4.000

- Taxas legais: US$ 1.800

- Taxa de avaliação: US$ 0 (seu novo credor renunciou - ótimo!)

- Custos totais: US$ 5.800

Economia mensal:

- Reembolso Mensal Antigo: US$ 3.200

- Novo Reembolso Mensal (com taxa menor): US$ 2.950

- Economia total mensal: US$ 250

Agora, a parte fácil: o cálculo do ponto de equilíbrio.

Cálculo do ponto de equilíbrio:

Custos totais ($ 5.800) ÷ Economia mensal ($ 250) = 23,2 meses

Neste cenário, demoraria pouco mais 23 meses de reembolsos mais baixos para compensar o custo do refinanciamento. Se você planeja ficar em casa por mais de dois anos, fazer a mudança é uma clara vitória financeira. Este simples cálculo matemático fornece uma resposta sólida e baseada em dados sobre se vale a pena fazer isso.

Como saber quando é o momento certo para refinanciar

O momento do seu refinanciamento é um pouco como surfar – você precisa pegar a onda certa para conseguir o melhor passeio. Mova-se no momento certo e a economia pode ser enorme. Se errar, você pode acabar pagando por isso.

O segredo é aprender a identificar os gatilhos. Estes são sinais de que é altura de pelo menos rever a sua hipoteca e dividem-se em dois campos: coisas que acontecem na sua própria vida e mudanças no mercado mais amplo. Compreender ambos o ajudará a encontrar a janela perfeita para fazer sua mudança.

Gatilhos da vida pessoal para uma revisão de hipoteca

Sua vida não pára, então por que sua hipoteca deveria parar? Certos eventos pessoais criam uma oportunidade natural para verificar o seu empréstimo à habitação e certifique-se de que ainda cabe.

Aqui estão os gatilhos pessoais mais comuns:

- Seu período de taxa fixa está terminando: Este é o grande problema. À medida que seu prazo fixo termina, você fica livre para trocar de credor sem enfrentar taxas de rescisão desagradáveis. É o melhor momento para procurar um negócio melhor.

- Uma mudança significativa na renda: Conseguiu um aumento salarial ou um ótimo emprego novo? Essa renda extra pode ajudá-lo a se qualificar para um empréstimo muito melhor ou permitir que você faça pagamentos maiores e liquide sua hipoteca anos mais cedo.

- Você precisa de fundos para um grande projeto: Planejando uma grande reforma, ajudando a financiar a educação das crianças ou finalmente comprando o carro dos sonhos? O refinanciamento permite que você aproveite o patrimônio da sua casa, dando-lhe dinheiro a um preço muito mais baixo taxa de juro do que qualquer empréstimo pessoal.

Pense nesses acontecimentos da vida como um check-up financeiro para sua hipoteca. São momentos perfeitos para fazer uma pausa e perguntar: “Meu atual empréstimo à habitação ainda é a melhor opção para mim?”

Oportunidades de refinanciamento orientadas para o mercado

Para além do que está a acontecer no vosso mundo, o clima económico mais amplo desempenha um papel importante. Uma parte crucial do momento do seu refinanciamento é compreender como as taxas de juros moldam sua jornada imobiliária e lendo o mercado dicas. Quando os bancos começam a lutar pelo seu negócio, é um ótimo momento para ser um mutuário.

As mudanças no mercado criaram excelentes oportunidades para os proprietários de casas em 2025. Por exemplo, quando o Reserve Bank cortou a taxa oficial à vista, isso desencadeou uma queda taxas de juros e maior acessibilidade, com os compradores de primeira casa compensando 26% de compras no segundo trimestre.

Essas oportunidades impulsionadas pelo mercado geralmente incluem:

- Caindo taxas de juros: Quando o Reserve Bank of New Zealand (RBNZ) reduz a taxa oficial de caixa (OCR), as taxas de hipotecas quase sempre o acompanham. Este é o momento nobre para garantir uma taxa mais baixa e reduzir seus pagamentos.

- Ofertas agressivas de reembolso: Para conquistar novos clientes, os bancos muitas vezes oferecem milhares de dólares em dinheiro. Essas ofertas podem facilmente cobrir seus honorários advocatícios e deixar você com dinheiro extra no bolso.

- Você construiu um patrimônio significativo: À medida que você paga o empréstimo e o valor da sua propriedade aumenta, sua relação entre empréstimo e valor (LVR) cai. Assim que seu LVR estiver abaixo 80% (o que significa que você possui oficialmente mais de 20% da sua casa), você se torna um mutuário de primeira linha que pode acessar o que há de melhor taxas de juros sobre o mercado.

Um guia passo a passo para o processo de refinanciamento

Pronto para ver se você consegue um acordo melhor em sua hipoteca? Saber o que está envolvido pode tornar toda a ideia de refinanciando seu empréstimo à habitação na Nova Zelândia sinta-se muito menos intimidante. Dividimos a jornada em etapas claras e gerenciáveis, transformando um processo financeiro complexo em uma lista de verificação simples.

Pense nisso como planejar uma viagem. Você não iria simplesmente pular no carro; você verificaria se seu veículo está em boas condições, mapearia a rota e descobriria o que levar na mala. O refinanciamento funciona da mesma maneira – um pouco de preparação e um roteiro claro garantem que você chegue onde deseja sem surpresas desagradáveis.

Etapa 1: Avalie sua posição e metas atuais

Antes mesmo de você pensar about looking at other lenders, your first job is to get a crystal-clear picture of where you stand right now. This is the foundation for making a smart decision.

Start por asking yourself a few honest questions to figure out what you’re actually trying to achieve.

- What’s my current taxa de juro and loan structure? You need to know exactly what you’re paying and whether your loan is fixed, floating, ou a bit of both.

- What are my financial goals? Are you trying to slash your monthly payments? Pay the mortgage off faster? ou maybe unlock some equity for that long-overdue renovation? Be specific.

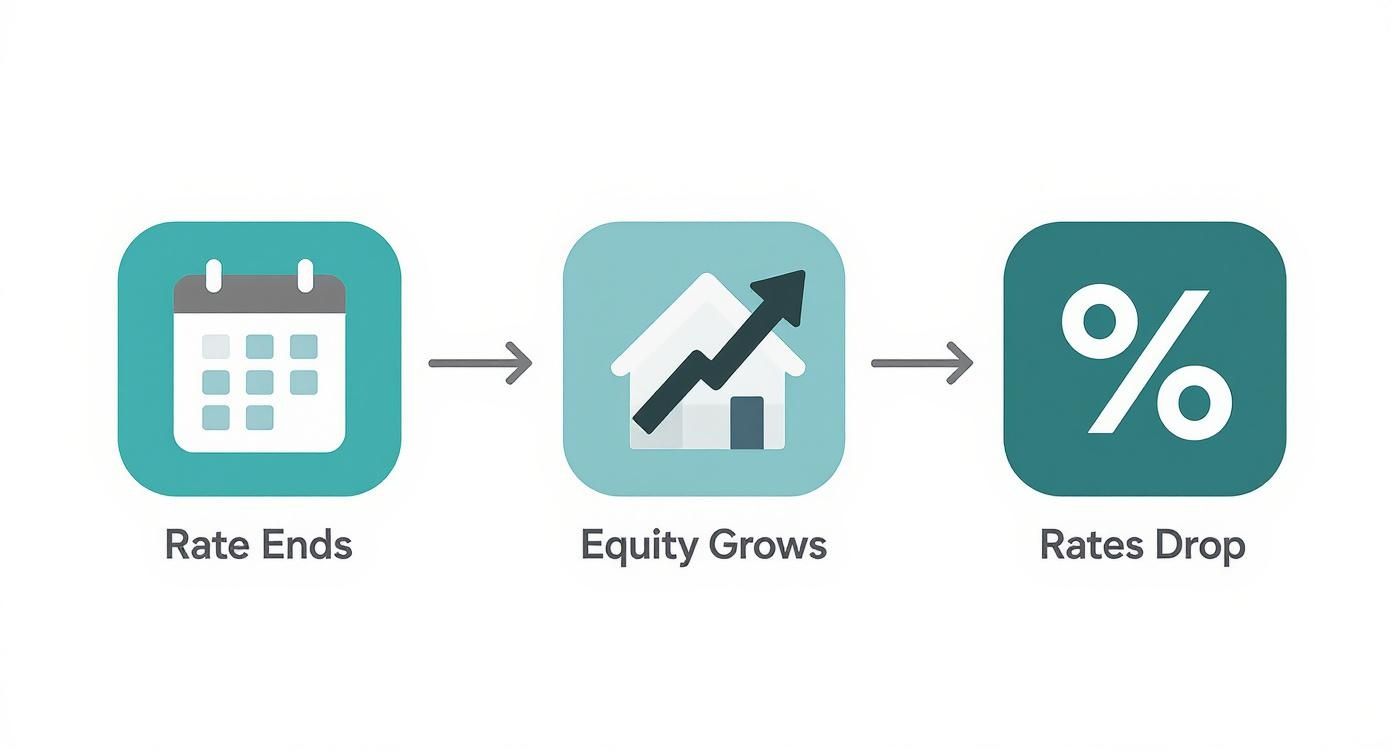

- When does my current fixed term end? This one is critical for avoiding expensive break fees. The sweet spot for switching is nearly always just as your current term is about to mature.

Nailing down these goals gives you a compass. It guides you toward the right type of loan and the right lender, ensuring you’re not just chasing the lowest advertised rate but finding a solution that genuinely improves your financial situation.

This infographic highlights the common triggers that signal it might be the perfect time to start looking.

As you can see, the ideal window to refinanciar often opens when personal timing (like your fixed rate ending) lines up with what’s happening in o mercado.

Etapa 2: pesquise os credores e prepare seus documentos

With your goals set, it’s time to see what’s out there. You can start por researching taxas de juros and cashback deals online, but this is also where a good mortgage adviser can be worth their weight in gold. They have relationships with multiple lenders and can quickly pinpoint the best options for your specific circumstances.

Once you’re ready to move forward, you’ll need to gather your financial documents. This is the most admin-heavy part of the whole process, but getting organised now will save you a ton of hassle later. You’re essentially applying for a new loan from scratch, so the new lender needs to be confident you’re in a stable financial position.

Preparing your paperwork in advance is the single best way to speed up your application. An organised file shows the lender you’re a serious and reliable borrower, which can help your application get to the top of the pile.

Getting your documents in order before you apply is a game-changer. Your lender ou adviser will give you a specific list, but here’s a rundown of what they’ll typically ask for to streamline the process.

Lista de verificação do documento de solicitação de refinanciamento

| Document Type | What to Prepare |

|---|---|

| Proof of Identity | Your passport ou NZ driver licence. |

| Proof of Income | Recent payslips. If you’re self-employed, you’ll need your last two years of financial statements. |

| Bank Statements | Typically the last three months of statements for all your day-to-day accounts to show spending habits. |

| Existing Loan Details | Statements for your current mortgage and any other debts like Empréstimos Pessoais, credit cards, ou car finance. |

| propriedade Information | A recent council rates notice is usually enough. They’ll also need to know your home insurance details. |

Having these ready to go shows the bank you’re organised and makes their job much easier, which always works in your favour.

Etapa 3: Inscrição e Aprovação

After submitting your application and all that paperwork, your file goes to the new lender for assessment. Their credit team will dive into your financial position to make sure you can comfortably handle the new loan repayments. This is where your good preparation really pays off—a complete, well-organised application can be processed much faster.

Bank turnaround times can vary a lot, but allowing for around 10 working days is a safe bet.

If your application gets the green light, you’ll receive a conditional offer. This approval might be subject to a few conditions, like a satisfactory propriedade valuation. The lender will organise this if they need one, and once all their boxes are ticked, you’ll get your unconditional offer.

Etapa 4: Trabalho Jurídico e Liquidação Final

With an unconditional offer in hand, the finish line is in sight! The final step is the legal work. You’ll need a solicitor to handle the “discharge” of your old mortgage and the registration of the new one. They will go through the new loan documents with you, make sure you understand all the terms, and witness your signature.

Your solicitor then coordinates with both your old and new lenders to lock in a settlement date. sobre this day, the new bank officially pays off your old mortgage, and your refinancing is complete. Your automatic payments will be switched over to the new lender, and you can start enjoying the benefits of your new loan. Congratulations

So, where does that leave you?

You’ve now Pegou a solid grasp of how refinancing works in New Zealand. The big takeaway here is that refinancing isn’t just about chasing the lowest taxa de juro advertised sobre TV. It’s a strategic move designed to make your biggest asset—your home—work much smarter for you.

Ultimately, the right decision comes down to your personal situation and what you want to achieve long-term. Before you jump in, take a moment to pensar about your goals. Are you trying to smash down your mortgage faster? Or maybe you just need a bit more breathing room in your monthly budget? Perhaps you’re looking to pull out some equity to finally get that new kitchen sorted. Whatever it is, aligning your refinancing plan with that goal is the most important step you’ll take.

Seu próximo passo

Armed with this knowledge, you’re in a great position to decide what to do next. Your path forward really depends sobre how confident you feel and how complex your finances are.

- Chat with Your Current Bank: The first port of call is often the easiest. Give them a buzz and ask if they can sharpen their pencil to keep you as a customer. You might be surprised what they can offer.

- Do Some Window Shopping: Jump online and use a few comparison sites. See what other lenders are offering in terms of rates and, just as importantly, any cashback deals that could sweeten the pot.

- Talk to a Mortgage Adviser: If you want someone in your corner, an adviser can be a game-changer. They’ll compare dozens of lenders for you, handle the paperwork, and find a deal that genuinely fits your circumstances.

At the end of the day, a successful refinanciar is about more than just numbers on a page. It’s about setting up a financial structure that supports your life, cuts down on stress, and gets you closer to where you want to be.

Whether you decide to stick with your current lender, make the switch, ou bring in an expert, you now have the tools to make a smart, informed choice. You’re in the driver’s seat of your financial future, ready to make a call that will benefit you for years to come.

Perguntas comuns sobre refinanciamento de empréstimos imobiliários

Even with a solid plan, it’s completely normal to have a few questions rattling around when you’re thinking about a move as big as refinanciando seu empréstimo à habitação. We get asked these all the time, so we’ve put together some straight-up answers to help you fill in any gaps.

pensar of it like the final check before a long road trip. You’ve mapped the route and checked the engine; now it’s just about making sure you haven’t forgotten anything important.

Quanto tempo leva o processo de refinanciamento?

This is probably the number one question we hear. While every situation has its own quirks, a standard refinanciar in New Zealand usually takes between four to six weeks from Quando você first apply to settlement day.

A few things can stretch that timeline out:

- Lender Turnaround Times: Let’s be honest, some banks are just faster than others. If you apply during a busy period, it’s wise to add an extra week ou two to your expectations.

- Your Preparation: Having all your documents ready to go from day one is the single biggest thing you can do to speed things up.

- Valuation Requirements: If the new lender wants a full propriedade valuation done, that can add a few extra days to the schedule.

The key is to start looking into it well before your current fixed rate ends. The last thing you want is to be rushed into a decision.

A smooth refinancing journey is all about good timing and preparation. Aim to begin your research about two months before your fixed rate is due to expire to give yourself plenty of breathing room.

Posso refinanciar com um histórico de crédito imperfeito?

Yes, it’s often possible to refinanciar even if your credit score isn’t sparkling, but it definitely makes things a bit tougher. The main banks have pretty strict lending criteria, and a history of missed payments or defaults can be a red flag for them.

Don’t assume it’s a closed door, though. Your chances get a lot better if you can show you’ve had a solid run of consistent payments and responsible financial habits recently. A mortgage adviser can be a huge asset here—they know which lenders are more flexible and can help frame your application in the best possible light.

É possível adicionar ou remover alguém da hipoteca?

Absolutely. Refinancing is the perfect opportunity to make changes to who is sobre the propriedade title and the mortgage. It’s a common step for people going through a separation, ou on the flip side, for those bringing a new partner onto the loan.

This does involve a bit more legal legwork, as it usually requires a sale and purchase agreement to formally handle the ownership transfer. Crucially, the person staying on ( ou being added to) the loan has to prove they can service the entire mortgage on their own income.

- Adding Someone: The lender will look at your combined income and financial situation to approve the new loan structure.

- Removing Someone: The lender needs to be completely satisfied that the remaining borrower earns enough to handle the mortgage repayments solo.

Your solicitor will manage the legal side of this during the settlement, making sure the propriedade title is updated correctly to reflect the new ownership. It makes the refinanciar empréstimo à habitação Nova Zelândia process an ideal time to get your mortgage aligned with where you’re at in life.

Ready to explore your options and see if you could get a better deal sobre your empréstimo à habitação? The team at Newzeland Finance provides the tools and guides you need to compare lenders and make a smart decision. Visit us at https://newzealand-finance. Nova Zelândia to start your journey.